美国人寿保险知识分享实录(1):产品类别

IUL,中文名指数型万能险,产品功能涵盖身故保障和生前福利,交费灵活,功能多样,是目前为止美国市场上最为复杂的人寿保险产品。

Jeff计划通过近20次、每次约30分钟的分享,系统介绍美国人寿保险的方方面面。

分享计划:

一、分享内容:美国人寿保险知识分享。

二、16个主题(未来可能调整):

1. 美险简介

2. 怎样买到一份高性价比的IUL保单?

3. 复利

4. 免税

5. 收益上下限

6. 固定型保额和增长型保额的区别?

7. 怎么交保费

8. 退保与保单失效

9. 成本构成

10. IRR及保单对比

11. 生前福利

12. 大病医疗

13. 投资策略选择

14. 不同身体状况对保费的影响

15. 怎样有好的保单评级

16. 人寿保险在资产配置中的位置

三、分享时间:每周六晚十点

四、分享时长:半小时

五、分享方式:文字+语音+图片

本次是第1次分享。主题是:产品类别。

(美国人寿保险知识分享进行中,每周六进行。有兴趣的朋友,可以私信作者,拉您进群。)

一、美国人寿保险产品分类

美国人寿保险大致分为五个类别。分别是定期寿险Term、终身寿险Whole Life、万能险UL、投资型万能险VUL以及指数型万能险IUL。

五个产品的特点见下图:

下面详细介绍下各个产品的特点。

1. 定期寿险Term:

定期寿险包含着人寿保险最初始的功能,也就是身故理赔。身故理赔是一个互保的概念。假设我们100个人,每个人出一部分钱,如果其中有一个人身故了,大家把所出的这些钱赔给他的家人,保证死者家人未来会有一定的生活保障。因为每年都会死人,这100人每年交的钱就是固定成本,当年交了当年用完,明年要重新交钱。但因为每年死的人数不一样,所以每年交的钱不一样。随着这100人平均年龄增长,每年死亡人数会增加,所以这100人中活下来的人,每年交的钱会越来越多。

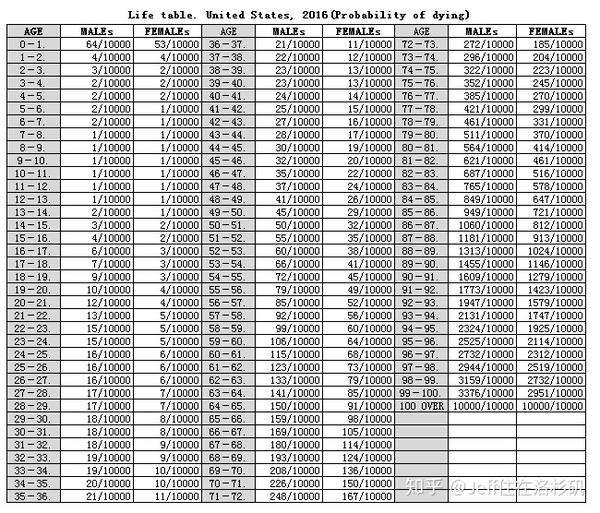

定期寿在全球是非常成熟的产品。大家从上面的例子可以看出,每年交多少钱,取决于每个年龄段每年死多少人。关于每个年龄层的死亡率,各国家不太一样,每个国家都会有一个自己国家的这个死亡率的统计表,这个表的正规名称叫“Life Table”,男女各有一张,定期更新。请看美国的这张表:

灰色表示年龄,总共分了三列,分别从0-36岁、36-72岁,72-100岁,从表中大家不难发现,每个年龄阶段的死亡率男女是不同的。

举例子: 在10岁的时候,男性的死亡率1万个人里面死亡1个,女性也是一样;而在30岁时,男性的死亡率1万个人里面有18个可能会死亡,女性是8个。到了70岁,男性的死亡率1万个人里面有226个,女性是150个;到了80岁的时候,男性的死亡率1万个人里面有564个,女性在414个;到了99岁呢,基本上是1万个人里面会死三分之一的男性,女性稍微少一点。

通过这个表格大家能够更好理解定期人寿的保额问题,因为活着的人交的钱,要能够覆盖死亡人的赔偿。假设有位客户今年98岁,在这个年龄段1万个人里有3000人死亡,死亡率约三分之一,那这时候如果客户买100万保额的保险,这3个人每个人当年需要支付的保费就是33万左右。

总体来说, 定期寿险是所有险种里面的最基本的内容,终身险、万能险、VUL、IUL里面都会包含一个按年更新的Term,也就意味着,这些保险保费里,有一块固定的支出是用在定期寿险上的。

定期寿险的特点,一是存在时间周期,比如买10年,20 年,30 年,你买了10年到期再买10年,那到一定年纪之后就买不了了,因为风险太高,保险公司不卖了。目前很多保险公司的Term最高年龄保到85岁。二是它的早期成本相对来说比较低,更适合年轻收入不多的人群。比如说30 岁左右的女性买100万保费的Term,她每年只需要交300美元左右的保费。但是保费随着客户的年龄增加,比如说到65 岁,客户再来买一个Term,保险就到了4万多美金,高出很多。

2. 终身寿险WHOLE LIFE:

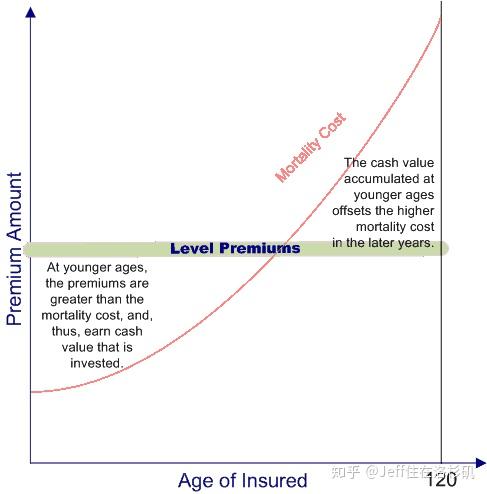

终身寿险属于第二代的保险产品,与定期寿险最大的区别是,它引进了一个很重要的概念,现金值。

什么是现金值: 所有保险收益的核心是现金值。

现金值引进保险的初衷是,在客户年轻时,收入较好、身体情况较好、保费比较低的时候多交一些钱,这笔钱保险公司帮客户投资,每年产生的收益也会滚动投资,直到多年后客户年纪变大,收入变低、更需要保障又交不了太高保费时,保单里产生的收益就可以用来帮客户支付保费中过高的那一部分。这样,就可以做到客户只交纳一个固定水平的保险费。

本险种保险特点,一是

保终身,客户可以终身交纳保费,也可以交到一定年限,保险本身可以保终身;而定期寿险只能保到一定年限。二是由于终身人寿险前期需要交纳更多的保费,所以相对而言保费要高很多。比如,同样是30岁左右的女性,购买100万的保险,终身寿险每年保费需要交纳2万美元,定期寿险则只需交纳300美元左右。

请看上面这张图,图中红色曲线代表死亡率;终身险交保费,即图中灰色线条部分,每年交纳的保费相同,年轻时客户交纳的费用多一些,在支付了保险成本后,多余的部分就是现金值,保险公司帮客户投资,在客户年龄大了后,客户现金值中多交的部分及收益部分,被用来支付客户大部分的保险成本,客户只需交保费的平均值就可以。

3. 万能险 UL:

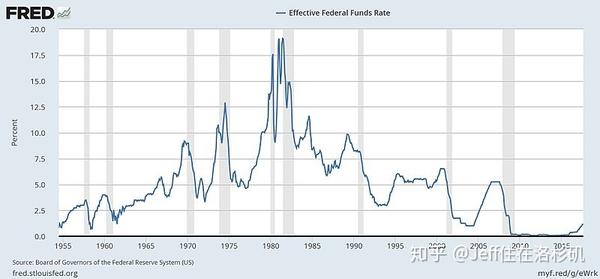

万能险出现在1980年左右,当时美国进入一个高通胀时代,在1981年时,美国高通胀率最高达到14.8%,同时,银行利率、投资产品利率也都很高。当时有很多投资顾问开始建议保险客户买比较便宜的定期寿险,省下来的钱去投资共同基金、债券、股票等产品,这一阶段美国的债券利率在10%以上,最高达到20%,有非常高的收益率。这个时候如果花太多钱放在终身险里面,性价比不高。

前面提到,终身险如果要缴纳保费2万多,换成同样保额的定期寿险,年费只要300多,中间2万左右的差额部分完全可以用来做投资。在当时的高利率环境下,这么操作还是非常合算的。

保险公司在看到这个市场空间后,设计出了万能险这种产品。

这个保险特点是, 包含一个定期寿险,保终身,多出来的钱保险公司帮客户投资,并承诺客户4%-5%的收益保障。成本又比终身寿险低很多。

这个产品在80年代非常受欢迎,但到了90年代出现了一些问题。当时美国通胀率慢慢下降,整个美国金融市场的利率也全部跟着下降。引起两个问题:一是保险公司收益变少;二是保费成本增加。市场利率下降到低于保障利率的4%-5%后,客户现金值的收益无法覆盖产品本身的成本,同时,保险公司又无法提高保险产品的保费,导致保险公司不仅挣不到钱,还需要支付给客户收益利率。由于这个产品的费用不向客户公开,可以调整。保险公司为了降低损失,开始增加保单费用。收益变少,成本又增加,一里一外,很多投保人保单亏损,又无法增加更多的保费,导致保单终止。

上图是1955年-2015年美国利率走势图,从图中可以看出,美国利率在80年代时候达到了顶峰,最高时达到了20%。这段时间是美国经济滞胀时期,美国当时的美联储主席是沃尔克,这是个传奇人物,最近去世不久,网上有很多关于他,以及滞胀时期的文章,有兴趣的可以去了解一下。

4. 投资型万能险 VUL:

VUL出现在美国80年代中后期,这时候美国的个人所得税还处于一个相对较高的阶段,通胀率也比较高,大概12%-13%的样子。大家交完高额所得税后的资金存入银行,需要面对这么高的通胀率,资金不但无法保值,甚至还贬值。

那么大家就开始思考如何合理避税和资金增值的问题。由于这段时间万能险UL逐渐发展起来,大家发现保险不错,把钱放进去,不仅可以投到股市、共同基金、债券等投资品里,还可以避税。随后,很多投资机构和保险公司合作,开始推出投资性万能险,即VUL。

VUL的特点: 一是产品的底层还是定期寿险,客户多投进去的钱,会进入到共同基金、股票或债等投资品市场里。VUL和万能险的区别在于,客户多了选择的权利,具体投到什么产品保险公司会拿出一个菜单,但具体怎么投客户可以选择。

二是这个产品产生的初衷就是为了合理避税,所以VUL是针对美国的富裕阶层,有钱人所设计的保险产品。

正是因为这个产品可以合理避税,所以在推出后就非常热销。

但这个产品后来出现了很多问题,主要体现在以下三方面:

一是80年代里根上台之后,美元进入了里根大循环阶段,美元成了全球通用货币,全球资本进入美国,推高美国资本市场,此阶段的美国股市一路高歌猛进,从80年代到2000年前将近20年的时间,一直都是快速发展。到了2000年时,美国互联网破灭,股市大跌,很多公司大幅度亏损。VUL由于投资上不封顶,下不托底,大家在市场好的阶段能挣钱,市场不佳时便开始大幅度亏损,很多公司股价跌了80%-90%,可想而知VUL产品也有很大幅度的亏损。

二是美国保险在此阶段出现了直销模式,也就是国内说的传销或老鼠会模式。在此之前,保险主要以有多年经验的销售经纪销售为主,大家都还在比较理性的销售保险产品。但当直销的销售方式进入保险行业以后,大量的保险销售人员没有保险经验却有极强的销售冲动,导致VUL在被美化的前提下大量成交。直到后来VUL出现亏损后,一大部分客户意识到原来这个产品是会亏损的。

三是在85年以后,美国国税局发现很多人开始通过保险的方式来避税,开始规范保险市场。国税局连续出台了几个法案,要求客户在买保险的时候,放多少钱之内是算一个保险产品,如果存放的钱过多,就算投资产品,需要正常缴纳个人所得税。这一阶段后,人寿保险产品投资热开始降温。

前面说的这三个原因,不单只影响VUL,对万能险UL、终身人寿险都有非常大的影响。在2000年的前后十年左右时间,保险产品在市场上是非常受人诟病的。特别是被直销保险团队欺骗,以及保单亏损及失效问题。

当然出现了很多关于人寿保险的起诉案件,也出现了不少保险公司破产和兼并事件。所以现在的美国社会中,特别是有很大一部分50岁左右、曾经历过2000年股灾的人群,对人寿保险中的UL、VUL产品是很排斥很厌恶的。

请看上图,美国通胀率与国债利率图。图中绿色代表通胀率,可看到在80年代时达到了顶峰,最高已达到13.8%。蓝色代表美国国债,也是在80年代达到了15%,随后一路走低。在2015年国债的利率只有2%.,已经达到了最低值。

上图是美国从1913年到2018年个人所得税税率表。现在的美国个人所得税处在比较低的水平上。在80年代,美国的个人所得税达到70%,这还不是最高的,二战期间,个人所税税最高到了95%左右。

5. 指数型万能险 IUL:

2000年左右,在VUL和UL出现问题后,美国保险公司开始改变产品方向。一种是比较保守、互助型的保险公司不再销售投资股票的保险产品,转回头,重新做终身寿险产品,收益不高但能够保证不亏。而其他一些市场化程度比较高的保险公司,刚在VUL的基础上,开发出了新一代产品,IUL。

IUL是1997年才问世的,是一款比较新的产品,在其他国家还未出现。IUL保留了VUL的优点,但是又修补了其中的不足。

IUL特点:一是

设置了产品收益的上下限值,保证了不会让你亏本最低为0%,最高不会超高14%。二是不像VUL直接投入到股票或者共同基金里的,而是通过参照股值给予相应的收益。

本期知识分享的核心是围绕IUL展开的,后继会详细介绍产品的特点,今天就不细说了。

二、美国保险类别总结

现在美国市场上大致分为以上五个主要类别。从市场占有率来说,目前主流的三大产品是:定期寿险、终身寿险和IUL,大致上是三三三开的局面。

三种主流产品对比:

定期寿险: 功能单一,只保身故,针对收入比较低、比较年轻的社会群体,比较适合刚开始工作,又需要一个基础保障的年轻人。

终身寿险: 可以保终身,有收益保障,但成本略高,是没有太多投资需求的美国中产阶级比较喜欢的保险产品。

IUL: 可以保身故,还可以用于身前福利,核心功能在于避税和资产传承,是美国富裕阶层用于资产配置的工具之一。

(全文完)

原创内容,转发请注明出处。

美国人寿保险知识分享进行中,每周六进行。有兴趣的朋友,可以私信作者,拉您进群。