折旧——高世代产线的另一竞争优势

来源:雪球App,作者: 投资蒋谈,(https://xueqiu.com/8743289683/207902678)

折旧——高世代产线的另一竞争优势

之前发过一篇关于高世代产线的竞争优势,主要是从切割效率方面进行论述了高世代产线在切割大屏方面的竞争优势。但如果是生产中小屏呢?高世代产线相比低世代产线是不是也有竞争优势呢?比如2021年, TCL科技 旗下的华星光电又大手笔进行了8.5代线的投资,这要生产IT屏,而8.5代线切割IT屏相比6代线并不具有切割效率上的优势。雪球上有的人说继续把台厂的IT压缩,但有这样观点的人也讲不出竞争优势在什么地方。

显示面板行业是典型的重资产行业,重资产意味着折旧占据了重要的成本。2020年京东方营收1356亿元,营业成本1088亿元,而固定资产折旧就高达216亿元,占营业收入的比例高达16%。而之前也讨论过京东方的产线差不多七年就能完成主要的折旧,216亿元还是在有几条产线完成折旧的情况下的金额,这意味着一条刚刚建好的产线折旧占成本的比例更高。比如京东方福州8.5代线,投资金额高达300亿元左右,其中固定资产投资为270亿元左右,固定资产折旧高达38亿元左右,而2020年该条产线收入不过122亿元,折旧占营收的比例高达30%以上。不难看出,折旧占据了面板重要的生产成本。折旧是面板生产最重要的固定成本,固定成本这么高的情况下,稼动率就显得尤为重要,所以当面板需求下行的情况下,面板厂商宁愿大降价也要保持稼动率,特别是刚投产不久的产线。

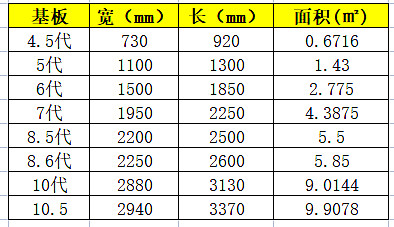

如果某一条产线能够在同等生产规模的情况下大幅压低投资金额,那么折旧成本相对就会有一定优势。比如京东方在合肥投资的10.5代线和8.5代线,投资金额分别为450亿和280亿,产能分别为120K和90K。看似10.5代线产能只多了25%,投资金额却多出了60%。而实际由于加工的玻璃基板不同,10.5代线所用的玻璃基板比8.5线多了80%。在不考虑切割浪费的情况下,合肥10.5代线的产能比合肥8.5代线的产能多了125%,而投资金额却只多了60%。所以就算都是生产中小屏的情况下,在嫁动率都在高位水平的情况下,10.5代线的单位成本也会更低。

那么开篇提到的华星光电投资350亿建设8.6代IT屏,月产能高达180K,相对京东方合肥6代线投资175亿,产能却只有90K,其折旧成本的优势就相当突出了。虽然华星光电新建的T9在折旧成本上有优势,但这并不是现金成本的优势,只是账面成本上的优势。当前一些老旧产线早已完成了折旧,华星光电的这种优势也不是特别明显。可能更多的优势会体现在规模上,或者是新设备和新工艺能够生产出品质更好的产品,获得一定的溢价。但这往往又需要投入巨额的研发,这又需要做大规模来摊薄成本了。所以这个行业规模相当重要,不具备扩充规模的中小面板厂商还是早日被收编为好。比如 彩虹股份 , 龙腾光电 之类的。