SaaS这门“慢生意”……

来源:雪球App,作者: 阿里爸爸,(https://xueqiu.com/4583899269/221201685)

作者:聪明投资者

这两年,SaaS上市企业经历了大起大落的过山车。

疫情中大放异彩的 Zoom ,2020年市值曾一度超过1200亿美元,现在则跌落至270亿美元附近; Salesforce 在2021年11月创造了历史最高价,从3000亿美元回调近半,最新市值约1590亿美元。

在香港上市的中国SaaS公司明道云、有赞等表现更为惨淡。

SaaS的赛道趋势到底如何?整个系统中,哪些要素在决定SaaS市场的走势?又该如何理解SaaS的价值和发展路径?

随着商业模式升级和本地化落地的2.0时代到来,中国SaaS公司开始变得与众不同。

尤其很多深耕垂直细分赛道的SaaS企业走到台前,更深刻地改变着传统行业。

围绕国内SaaS赛道的投资以及考量标准,沣杨资产赵高尚的一篇研究文章做了细细的拆解。

以下是全文,聪明投资者经授权分享给大家。

“If you cannot measure it,you cannot invest in it.”

相较于to C领域赢家通吃的格局,企业服务所在的to B领域百家齐放、百家争鸣,通用业务环节和垂直行业均存在较多的发展空间,而其中SaaS(Software-as-a-Service,软件即服务)是公认的黄金赛道、是企业服务的皇冠。

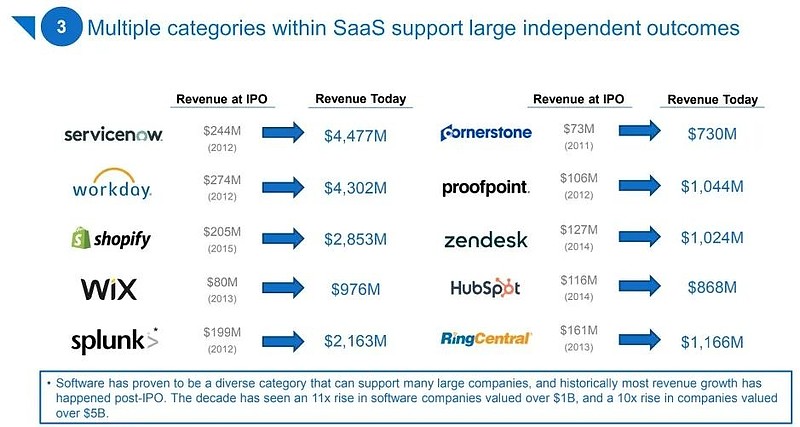

在过去十多年美股资本市场出现了N个Tenbagger的SaaS大牛股,相较于海外相对成熟的市场,国内的SaaS处于高速成长期、存在较多的投资机会,值得深度持续挖掘和布局。

08-20年美股前五大上市的SaaS公司总市值增长了44倍

美股SaaS公司上市后营收实现了爆发式增长

资料来源:BVP

理论(认知)的突破会带来投资实践的巨大进步及飞跃,投资研究要升维,要透过现象看本质,进行一些高屋建瓴般的总结和提炼,而不是简单对当年的利润增长做预测分析。

参考巴菲特的滚雪球和护城河理论,我们凝练出SaaS赛道的商业模式特点如下:

很湿的雪

SaaS商业模式好,属于科技股中的类消费股,具备强客户粘性(数据持续积累、转换成本高)、充沛现金流(预收款模式)、收入可预期可展望(合同价值和续约率确定性高)、利润率高(高毛利、获客成本低)、财务风险小(低有息负债)、轻资产模式(可快速扩展)。

很长的坡

SaaS赛道仍处于持续成长期,美国已经高增长超二十年,市场大(全球1000+亿美元、国内300+亿元)、增速快(全球20%+、国内40%),业务长期持续性好,具备持续拓展空间。

很强的护城河

—无形资产:成熟的SaaS公司均在各自细分市场建立了显著的品牌优势,如CRM市场的 Salesforce 、办公软件市场的Office、金融资讯市场的Wind等,对下游客户形成较强的议价能力,有定价权。

—转换成本:SaaS模式下,伴随企业用户数据的云端积累沉淀,将增加用户的转换成本,SaaS模式的留存率较高,一般成熟优秀的SaaS公司的收入口径续约率超100%、客户数量口径流失率<5%。

—网络效应:客户数量的增加带来的可变成本增加极小,SaaS模式容易形成生态,能降低SaaS公司开发成本、满足客户多样化需求,实现双赢,网络价值大,如 金山办公 的WPS构建的办公软件生态系统。

—成本优势:SaaS模式产品标准化程度高、可快速复制,能降低实施交付和销售的成本,同时对客户来说,按需订阅降低准入门槛和试错成本,相较于传统软件产品具有成本优势。

—规模优势:SaaS各细分市场具有良好的竞争格局,行业集中度易提升,细分市场的SaaS龙头能享受较高市场份额的规模效益。

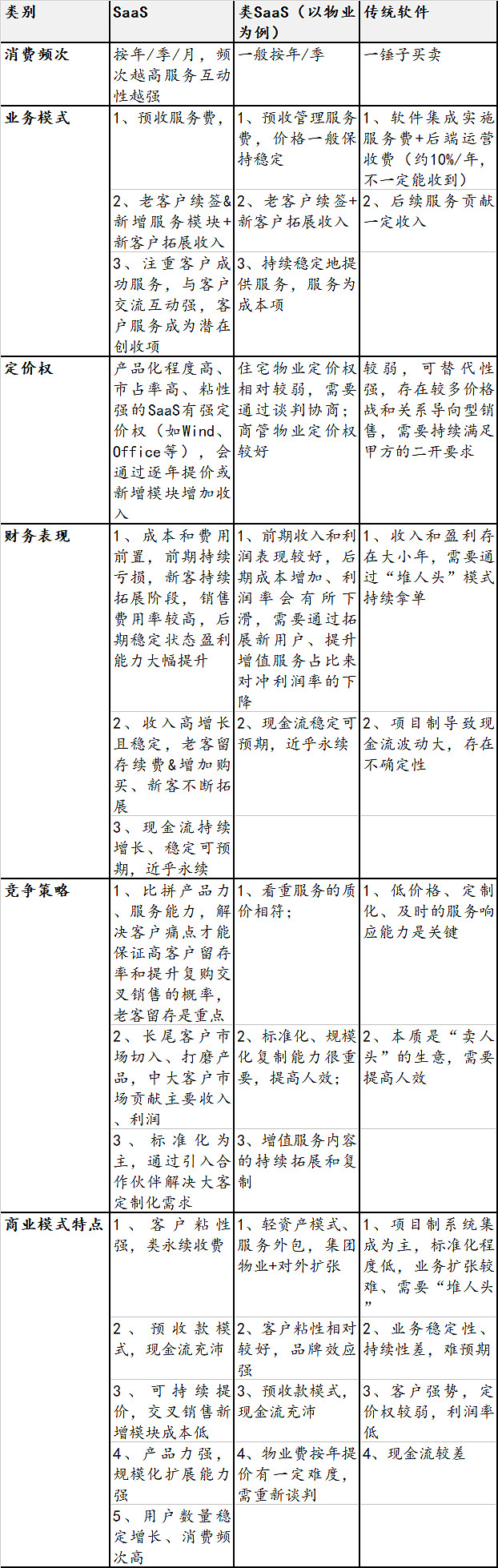

SaaS赛道的商业模式特点和对比分析

从以上分析可以看出,按照“富矿”和“贫矿”的标准,商业模式是有“贵贱之分”的,SaaS模式就是一个富矿。当然,最好的行业,也存在价值毁灭的公司;最差的行业,也有创造价值的公司。只是说,在SaaS这样一个容易创造价值的商业模式赛道中,比较容易挑选出有长期 价值回报 的公司。

下面我们探讨对SaaS赛道具体标的投资筛选标准。首先要了解SaaS的本质,以及相对量化的评判标准,才能更好地对国内SaaS赛道的投资机会进行梳理和筛选。

SaaS的本质是服务、核心在于续费

SaaS(Software-as-a-Service,软件即服务),是指供应商将应用软件统一部署在服务器上,客户按需(服务内容、时间维度)向供应商订购支付费用并获得云端服务的业务模式,可以理解为通过软件形式提供的轻量化、标准化的服务。按照服务类别,SaaS可以分为通用型(业务垂直型)和行业垂直型两大类别。

SaaS的主要分类构成

资料来源:艾瑞咨询

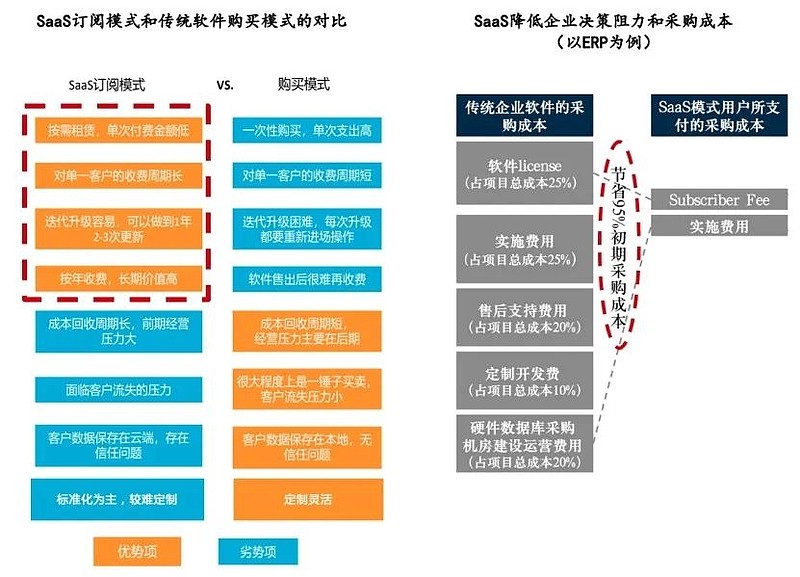

相较于与传统的软件售卖(License)模式相比,SaaS具有低成本,高可用性、可伸缩性、可维护性特点。SaaS模式能大幅降低企业前期投入,满足企业客户按需订阅的灵活需求,符合互联网的模式,通过“云+标准化”打破地域和成本限制,实现对更多客户群体的覆盖。

SaaS和传统软件商业模式的对比

资料来源:CSDN云计算,亿欧智库,复星昆仲,Capital IQ

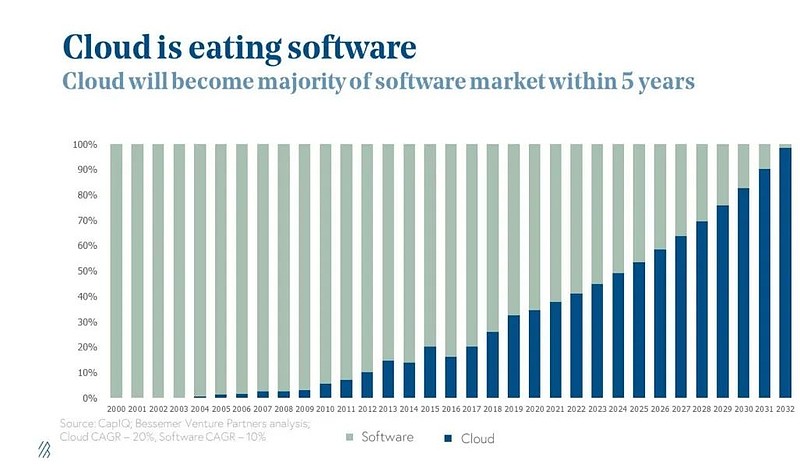

在SaaS大行其道的趋势下,PC时代的软件生命周期将不复存在,取而代之的是近乎永续的服务,“Cloud is eating software”。

SaaS将替代传统软件成为主流

资料来源:Capital IQ,BVP

SaaS作为软件领域创新的商业模式,最核心、最本质的是续费,通过续费塑造SaaS厂商的组织结构和服务机制,保障SaaS厂商的服务质量,最终实现客户成功。

付费频率越高、业务相关度越高,SaaS的商业价值越大,SaaS强调的是服务、而不是单纯的售卖软件产品。

从SaaS厂商收入公式(SaaS厂商收入=新增付费用户收入+存量付费用户收入(续费收入&交叉模块销售收入))来看,存量付费用户的持续积累,能够为SaaS厂商提供稳定增长的收入、降低销售费用、持续提升现金流表现,业务稳定、可持续、可预期、客户粘性强的特性决定了SaaS是极其优秀的商业模式。

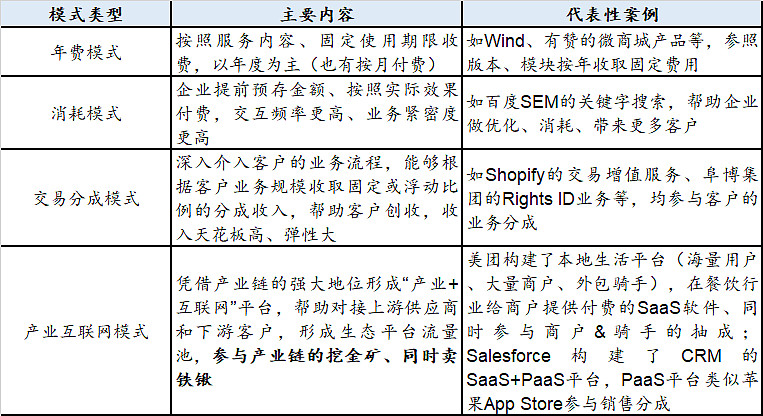

SaaS的具体商业模式又可细分为年费模式、消耗模式、交易分成模式、产业互联网模式,是逐步进阶的商业模式,从工具SaaS向商业SaaS第二曲线的跨越,对应的商业模式是从成本项向创收项的巨大转变,更易获得客户认可和实现商业价值的N倍增长。

SaaS的不同商业模式

资料来源:《SaaS创业路线图》

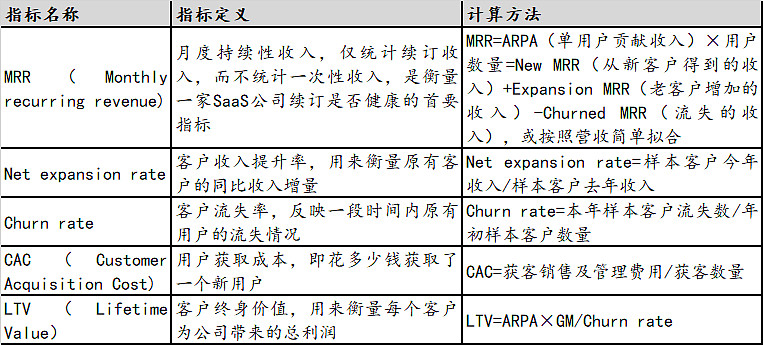

SaaS标的主要考量标准:获客成本、回收期、留存率、效率值

参照欧美市场对SaaS领域投资的经验,主要关注SaaS厂商获客成本、回收期、留存率三大主要指标:

•低获客成本:该标准用来判断公司长期看是否能实现盈利,决定了SaaS企业扩张节奏,一般经验值LTV/CAC>3,获取新客户才是有利可图的

•短回收期:该标准用于判断公司在多长时间内能够实现盈利,与公司实现盈利时间和现金流健康状况有关,一般经验值CAC/MRR<12,针对中小企业客户的CAC回收期最好在3-6个月、中型企业客户12个月以内、大型客户可能18-24个月

•低流失率:客户流失率过多会导致SaaS模式无法持续,一般经验值Churn rate<5%,按照客户数量计算,大型客户离网率0.5%-1%、中型客户1%-2%、中小企业客户3%-7%;若按照收入计算,离网率最好是负值,即续约率大于100%,说明留存下来的老客户的收入扩张完全抵消了客户流失

•40法则:作为经验法则,效率值(收入增速百分比加上自由现金流利润率的百分比)≥40,表明公司较好的平衡了增长和利润率

此外,ACV(年度合同金额)和Billings(开票额)是收入的先行指标,也值得关注。

SaaS标的的评价标准

资料来源:公开资料整理

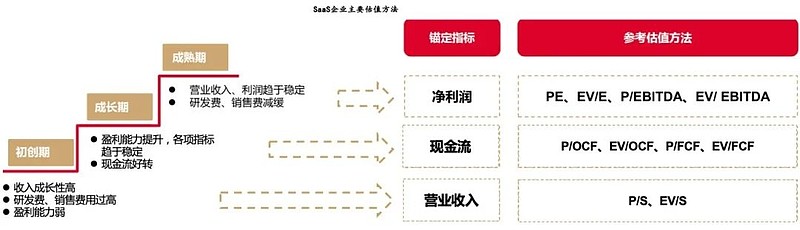

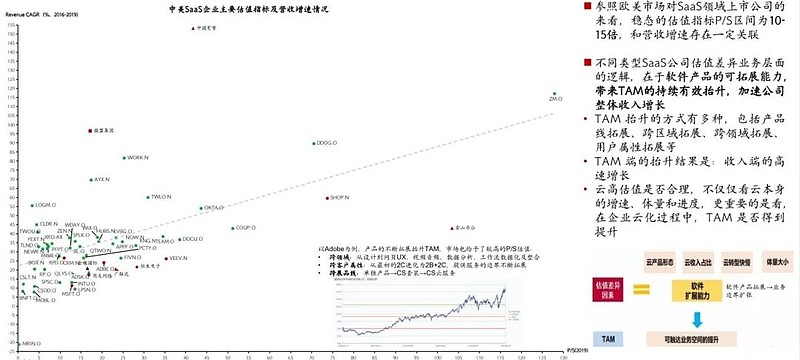

从估值层面的评价标准来看,对不同阶段的SaaS企业采用不同的估值方法,在初创期和快速成长期的企业,多从营收和现金流角度考虑,美股市场基于SaaS标的高估值的业务逻辑在于其业务定位的TAM(有效市场空间)的持续提升和营收的高增速。

不同阶段SaaS公司的估值指标

资料来源:Wind, 华西证券 , 华泰证券 ,公开资料整理

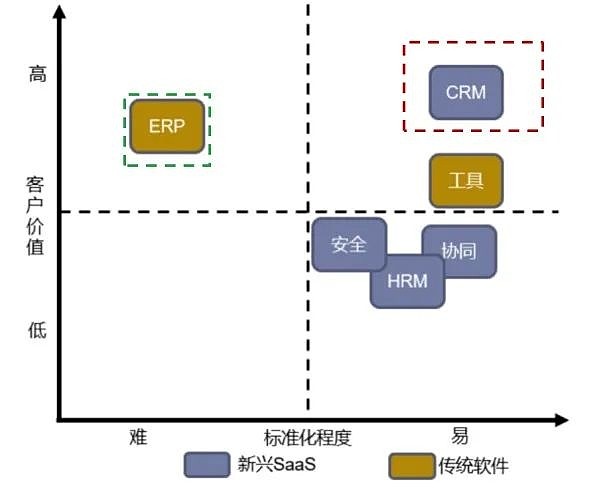

国内SaaS的投资机会主要在产品标准化程度高、TAM高的细分领域

从客户价值和标准化难易两个维度看,给客户直接带来收入增长的创收型SaaS优先于工作效率提升及改善的成本型SaaS,同时,越容易标准化的SaaS越容易获得较大发展。

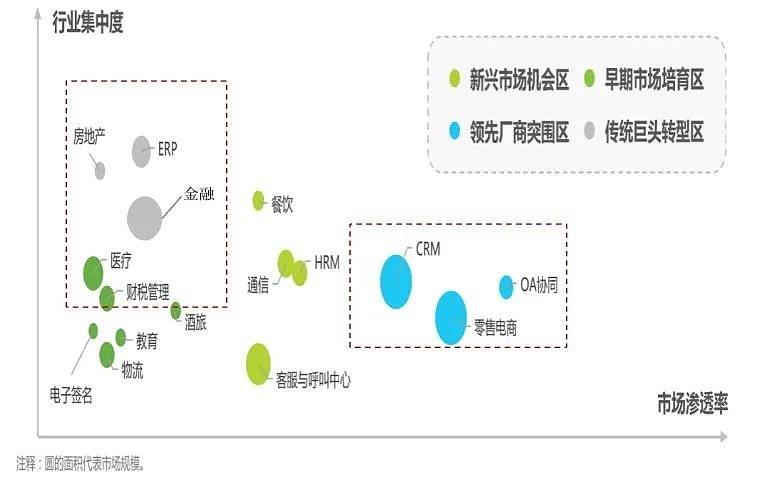

从投资机会看,零售电商和CRM当前集中度较低、市场渗透率高,投资整合机会较大,ERP、房地产、金融领域会关注巨头转型的机会。

国内SaaS筛选标准

国内SaaS可能存在的机会

资料来源:艾瑞咨询,公开资料整理

聚焦投资好的商业模式,注重投资研究的复利效应

SaaS赛道就是一个富矿,具有长长的坡,厚厚的雪,是很好的商业模式。好的商业模式决定业绩的可持续性,具有明显的复利效应。投资研究上要重视研究的复利效应,这种分析研究能力是可复制的、可积累的。

对该类公司研究所培养出来的能力,并不会一次性的投入与消耗,明后年还有持续的业绩增长,该标的对明后年的投资业绩仍然有帮助,值得我们持续投入重大的精力。好的商业模式决定业绩的可持续性,具有明显的复利效应。