来源:雪球App,作者: TMT研究-爱好者,(https://xueqiu.com/9231373161/135379115)

【中金电子与通信】云计算:亚马逊带动北美资本开支持续回暖,市场份额向头部集中

黄乐平 闫慧辰等 乐平科技视角

3天前

行业近况

北美云计算厂商发布了3Q19业绩。

营收方面

,3Q19前三大公有云服务厂商(亚马逊、微软、谷歌)云计算相关业务板块收入之和同比增长32.1%至262.68亿美元。

市场份额上

,我们认为头部云计算厂商的市场份额趋于集中,成为市场增长驱动力,云计算市场增速虽稍有放缓但仍处于高速增长。

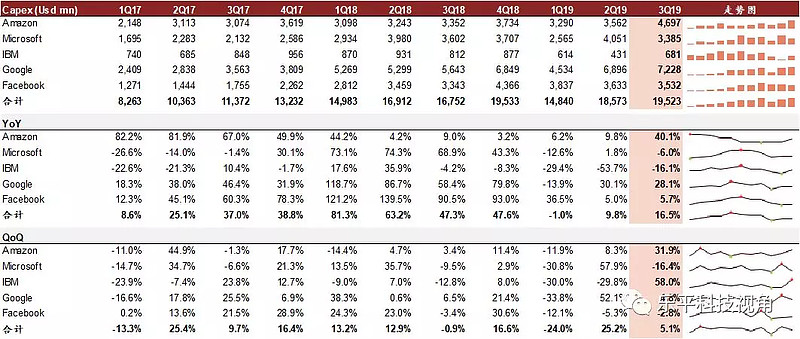

资本开支方面

,5家厂商(

亚马逊

、微软、谷歌、IBM、Facebook)资本开支总和同比增长16.5%至195.23亿美元;

亚马逊资本开支增长显著是主要驱动因素,谷歌、

Facebook

增长较为温和,微软资本开支不及预期

。排除谷歌收购办公楼的花销,同比温和增长10.6%,延续2Q19回暖趋势。以上结论符合我们10月全球半导体观察的观点:

英特尔

和AMD两大CPU厂商的数据中心业务3Q19明显回暖,印证了云厂商上游需求的低位反弹。

我们认为云计算资本开支的反弹将延续至4Q。建议关注云计算产业链相关厂商,如

光环新网

、

中际旭创

(谷歌光模块核心供应商,中长期受益于400G迭代)、

星网锐捷

(国内公有云巨头数据中心交换机核心供应商)、

浪潮信息

(云厂商服务器供应商,全球市占率不断提升)等。

评论

收入端:

行业增速

基本维持35%增长,

头部份额提升

收入体量:

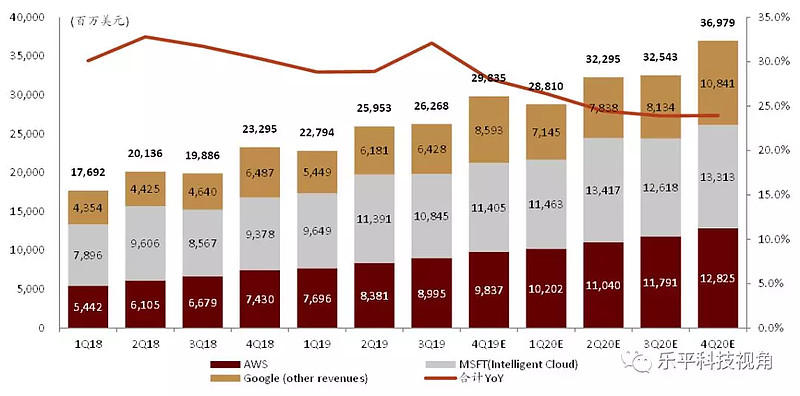

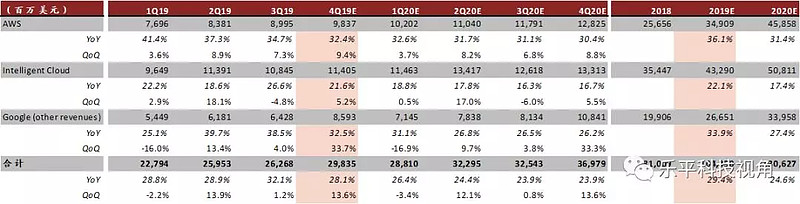

3Q19北美三家头部公有云厂商云板块营收规模之和达到262.68亿美元,同比增长32.1%,同比增速上升3.2ppt,2017年以来增速基本维持在30%水平;环比小幅提升1.2%。其中亚马逊AWS/微软IC中的Azure/谷歌GOR收入分别录得35%/63%/39%的同比增速。

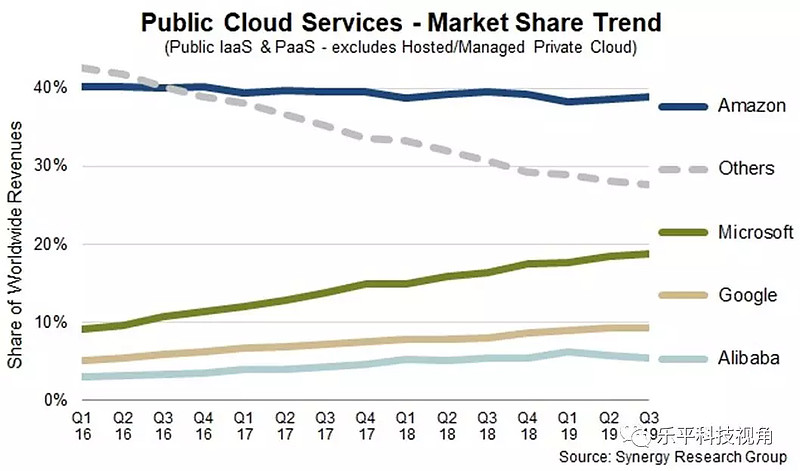

目前份额:

第三方公司Synergy认为

亚马逊

AWS市场份额基本稳定在40%水平,因此我们认为3Q19云计算市场保持约35%的同比增长;而微软Azure同比增长63%;谷歌GCP是拉动GOR增长的驱动力,增速应高于39%。因此微软Azure和谷歌GCP通过抢占其它云厂商份额,全球市占率分别提升至接近20%和10%。

我们认为:云计算的市场规模的增长目前的驱动力主要来自头部厂商,三家之外的厂商增速合计将低于

35%

。

收入体量:

3Q19北美三家头部公有云厂商云板块营收规模之和达到262.68亿美元,同比增长32.1%,同比增速上升3.2ppt,2017年以来增速基本维持在30%水平;环比小幅提升1.2%。其中亚马逊AWS/微软IC中的Azure/谷歌GOR收入分别录得35%/63%/39%的同比增速。

未来增速和份额预测:

自2Q18收入增长呈现高位后,AWS和Azure的同比增速均连续五个季度下滑,谷歌GOR同比增速近两个季度保持历史较高水平。我们认为,未来行业仍有望保持30%水平的同比增长,其中AWS的份额将保持稳定或略有下滑,亚马逊将通过加速储备销售人才努力提升AWS营收;而微软Azure和谷歌GCP增速将超过行业增速,份额将进一步提升,特别是谷歌份额增长将最为明显,主要源于公司云计算体量较小,同时在混合云领域的技术布局和谷歌云CEO库里安上任后对销售的重视与投资帮助公司加快拓展了多行业客户;其他云厂商份额加和将下滑。

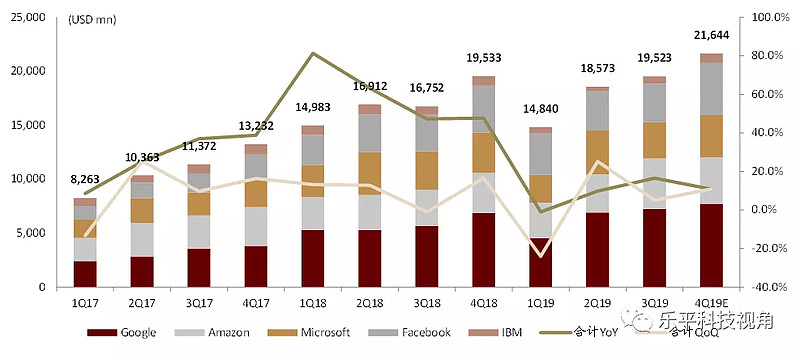

资本开支端:整体温和回暖,

AWS

增速领跑

根据Factset市场一致预期,五家云厂商2019/2020年资本开支合计为746/831亿美元,同比增长9%/11%。市场预期相比二季度时有所下降。我们认为,

各厂商单季度资本开支或受短期投资节奏影响有所分化,但

2018

年激进的资本开支正逐渐被消化,从

2Q19

部分厂商已呈现回暖趋势

。3Q19五家云厂商资本开支合计为195.23亿美元,环比增长5.1%,同比增长16.5%,同比增速较二季度提升。其中亚马逊同比增长40.1%至47亿美元,单季度资本开支达历史最高水平。谷歌(剔除用于购买办公楼10亿美元)和Facebook增长相对温和(10.4%和5.7%),IBM和微软则同比下降。环比亚马逊、谷歌和IBM抬升,微软和Facebook则有所下滑。

风险

中美贸易摩擦反复阻碍产业链发展;全球经济下行压力持续。

图表1:公有云厂商市场份额集中度不断提升

资料来源:Synergy,

中金公司

研究部

图表2:

亚马逊

AWS/微软Intelligent Cloud/Google其他业务板块营收情况

资料来源:Factset,彭博资讯,

中金公司

研究部 注:预期数据均为Factset一致预期

图表3:

亚马逊

AWS/微软Intelligent Cloud/Google其他业务板块营收数据及市场一致预期

资料来源:Factset,彭博资讯,

中金公司

研究部 注:预期数据均为Factset一致预期

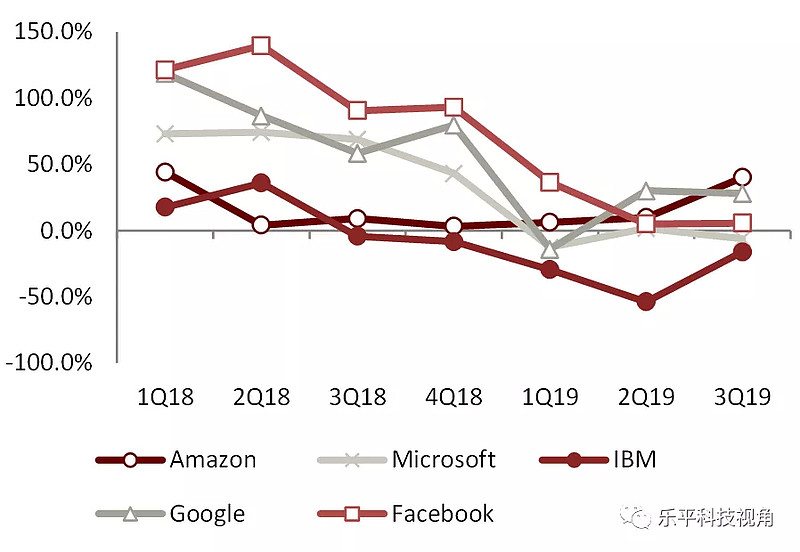

图表4: 北美头部云计算厂商单季度Capex

资料来源:Factset,彭博资讯,

中金公司

研究部 注:预期数据均为Factset一致预期

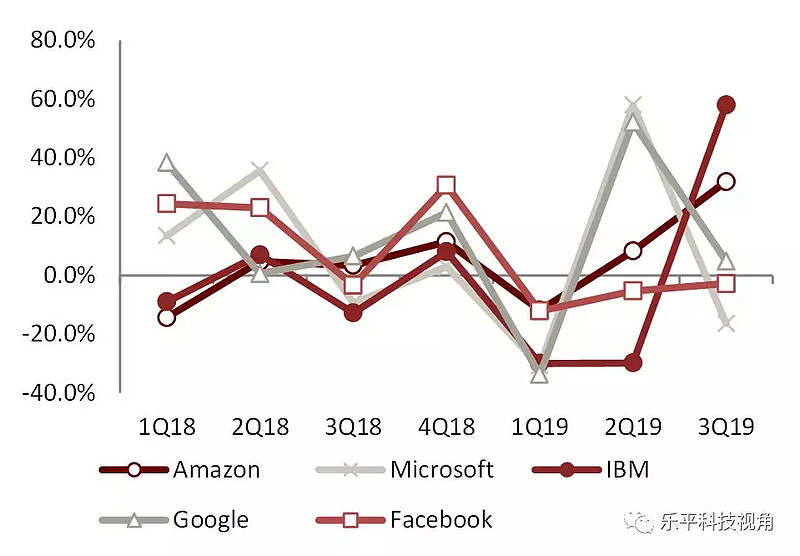

图表5: 云计算厂商Capex同比增速

资料来源:Factset,彭博资讯,

中金公司

研究部

表6: 云计算厂商Capex环比增速

资料来源:Factset,彭博资讯,

中金公司

研究部

图表7: 北美头部云计算厂商单季度资本开支/同比增速/环比增速数据

资料来源:Factset,彭博资讯,

中金公司

研究部

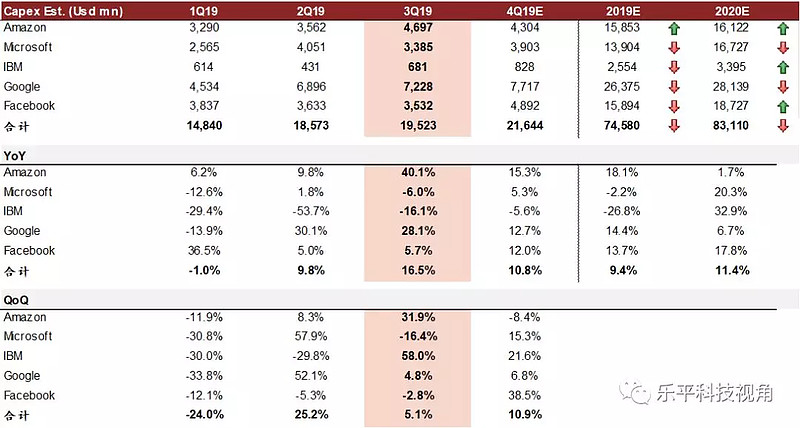

图表8: 北美头部云计算厂商资本开支市场一致预期

资料来源:Factset,

中金公司

研究部 注:红色箭头表示市场一致预期较2Q19有所下降,绿色箭头表示较2Q19上升

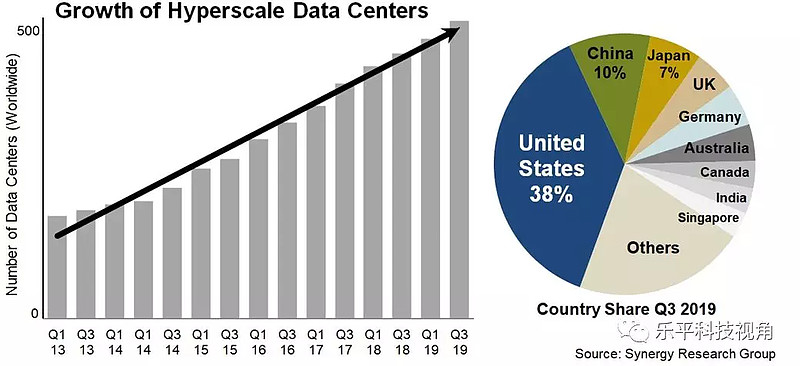

图表9:云巨头大型数据中心数量超过500个

资料来源:Synergy,

中金公司

研究部

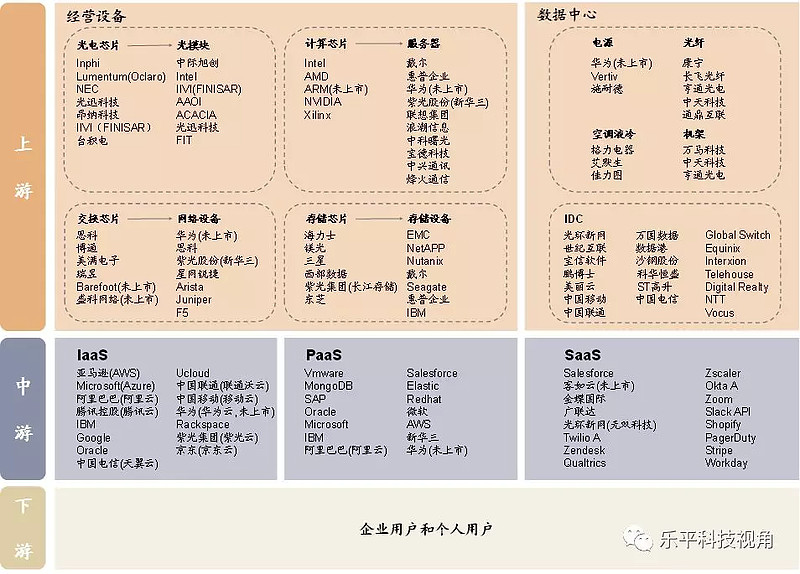

图表10: 云计算产业链总结

资料来源:

中金公司

研究部

来源:雪球App,作者: TMT研究-爱好者,(https://xueqiu.com/9231373161/135379115)

【中金电子与通信】云计算:亚马逊带动北美资本开支持续回暖,市场份额向头部集中

黄乐平 闫慧辰等 乐平科技视角 3天前

行业近况

资本开支方面 ,5家厂商( 亚马逊 、微软、谷歌、IBM、Facebook)资本开支总和同比增长16.5%至195.23亿美元; 亚马逊资本开支增长显著是主要驱动因素,谷歌、 Facebook 增长较为温和,微软资本开支不及预期 。排除谷歌收购办公楼的花销,同比温和增长10.6%,延续2Q19回暖趋势。以上结论符合我们10月全球半导体观察的观点: 英特尔 和AMD两大CPU厂商的数据中心业务3Q19明显回暖,印证了云厂商上游需求的低位反弹。

我们认为云计算资本开支的反弹将延续至4Q。建议关注云计算产业链相关厂商,如 光环新网 、 中际旭创 (谷歌光模块核心供应商,中长期受益于400G迭代)、 星网锐捷 (国内公有云巨头数据中心交换机核心供应商)、 浪潮信息 (云厂商服务器供应商,全球市占率不断提升)等。评论

收入端: 行业增速 基本维持35%增长, 头部份额提升收入体量: 3Q19北美三家头部公有云厂商云板块营收规模之和达到262.68亿美元,同比增长32.1%,同比增速上升3.2ppt,2017年以来增速基本维持在30%水平;环比小幅提升1.2%。其中亚马逊AWS/微软IC中的Azure/谷歌GOR收入分别录得35%/63%/39%的同比增速。

目前份额: 第三方公司Synergy认为 亚马逊 AWS市场份额基本稳定在40%水平,因此我们认为3Q19云计算市场保持约35%的同比增长;而微软Azure同比增长63%;谷歌GCP是拉动GOR增长的驱动力,增速应高于39%。因此微软Azure和谷歌GCP通过抢占其它云厂商份额,全球市占率分别提升至接近20%和10%。 我们认为:云计算的市场规模的增长目前的驱动力主要来自头部厂商,三家之外的厂商增速合计将低于 35% 。 收入体量: 3Q19北美三家头部公有云厂商云板块营收规模之和达到262.68亿美元,同比增长32.1%,同比增速上升3.2ppt,2017年以来增速基本维持在30%水平;环比小幅提升1.2%。其中亚马逊AWS/微软IC中的Azure/谷歌GOR收入分别录得35%/63%/39%的同比增速。

未来增速和份额预测: 自2Q18收入增长呈现高位后,AWS和Azure的同比增速均连续五个季度下滑,谷歌GOR同比增速近两个季度保持历史较高水平。我们认为,未来行业仍有望保持30%水平的同比增长,其中AWS的份额将保持稳定或略有下滑,亚马逊将通过加速储备销售人才努力提升AWS营收;而微软Azure和谷歌GCP增速将超过行业增速,份额将进一步提升,特别是谷歌份额增长将最为明显,主要源于公司云计算体量较小,同时在混合云领域的技术布局和谷歌云CEO库里安上任后对销售的重视与投资帮助公司加快拓展了多行业客户;其他云厂商份额加和将下滑。 资本开支端:整体温和回暖, AWS 增速领跑根据Factset市场一致预期,五家云厂商2019/2020年资本开支合计为746/831亿美元,同比增长9%/11%。市场预期相比二季度时有所下降。我们认为, 各厂商单季度资本开支或受短期投资节奏影响有所分化,但 2018 年激进的资本开支正逐渐被消化,从 2Q19 部分厂商已呈现回暖趋势 。3Q19五家云厂商资本开支合计为195.23亿美元,环比增长5.1%,同比增长16.5%,同比增速较二季度提升。其中亚马逊同比增长40.1%至47亿美元,单季度资本开支达历史最高水平。谷歌(剔除用于购买办公楼10亿美元)和Facebook增长相对温和(10.4%和5.7%),IBM和微软则同比下降。环比亚马逊、谷歌和IBM抬升,微软和Facebook则有所下滑。

风险

中美贸易摩擦反复阻碍产业链发展;全球经济下行压力持续。

图表1:公有云厂商市场份额集中度不断提升

资料来源:Synergy,

中金公司

研究部

图表2: 亚马逊 AWS/微软Intelligent Cloud/Google其他业务板块营收情况

资料来源:Factset,彭博资讯,

中金公司

研究部 注:预期数据均为Factset一致预期

图表3: 亚马逊 AWS/微软Intelligent Cloud/Google其他业务板块营收数据及市场一致预期

资料来源:Factset,彭博资讯, 中金公司 研究部 注:预期数据均为Factset一致预期

图表4: 北美头部云计算厂商单季度Capex

资料来源:Factset,彭博资讯,

中金公司

研究部 注:预期数据均为Factset一致预期

图表5: 云计算厂商Capex同比增速

资料来源:Factset,彭博资讯, 中金公司 研究部

表6: 云计算厂商Capex环比增速

资料来源:Factset,彭博资讯, 中金公司 研究部

图表7: 北美头部云计算厂商单季度资本开支/同比增速/环比增速数据

资料来源:Factset,彭博资讯, 中金公司 研究部

图表8: 北美头部云计算厂商资本开支市场一致预期

资料来源:Factset, 中金公司 研究部 注:红色箭头表示市场一致预期较2Q19有所下降,绿色箭头表示较2Q19上升

图表9:云巨头大型数据中心数量超过500个

资料来源:Synergy, 中金公司 研究部

图表10: 云计算产业链总结

资料来源: 中金公司 研究部