【干货】用backtrader做沪深300指数成份股调整策略

用backtrader做股票策略,基本上不用修改代码都可以实现。具体教程可以 参考官网 ,上面教程非常详细,比大多数的开源框架友好很多,看一遍教程,基本可以实现自己想要的策略。

首先,说下回测的逻辑和结果。

# 据悉,在每次条深300指数的成份股调整的时候,新入选的股票将会产生超额收益,被剔除的时候,将会产生负的的alpha.

# 非实战策略哈,假设使用100万资金,每次等额买入调入的股票、卖出调出的股票,持有N天后平仓,观察盈利效果。

# 多空中性策略,在对A股做空有限制的情况下,不考虑融资融券细节,假设可以做空

# 这篇文章目的仅仅是展示backtrader在股票上的使用。

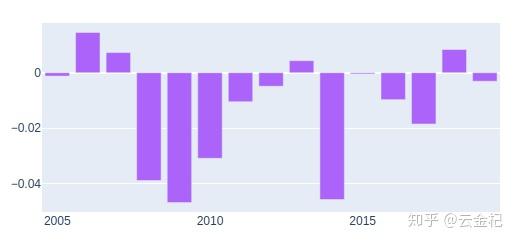

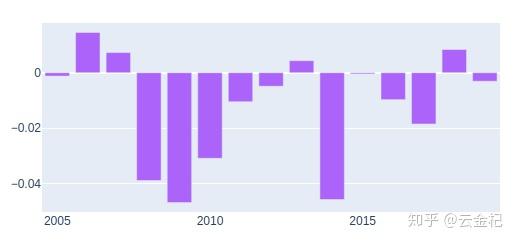

首先,从年度收益率和累计收益率上来看,这个策略是亏损的。在指数成份股调入后做多,指数成份股调出后做空,多空组合起来,得到的收益率是负的,虽然违反直觉,但是从策略进化的角度,很容易理解。这个策略赚钱的本质在于一些ETF基金的被动投资和信息传播的不及时,当该只股票调入沪深300指数之后,该基金要被动买入,推动股价升高;同理,调出的时候,要被动卖出,推动股价的下跌。从累计收益率上里看,在2005年5月到2007年8月,该策略却是是赚钱的。然后,2007年8月到2011年2月持续性亏损。2011年2月到2014年7月,基本上不赚不亏;2014年7月到2017年12月,开始持续性亏损,2018年1月到2019年12月期间(至今),基本上不赚不亏。这是一个很有意思的现象。非常有意思。我似乎从中看到了一点点进化的味道,正如达尔文所说的那样,在这个自然界,生存下来的,从来不是最强壮的个体,而是适应能力更强的个体。策略也一样,适应能力(稳定性)大于强壮(收益)。

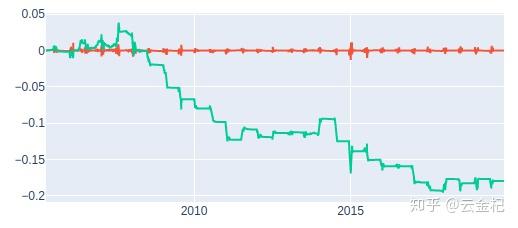

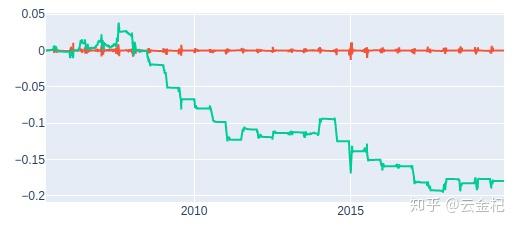

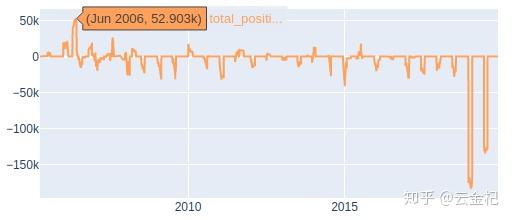

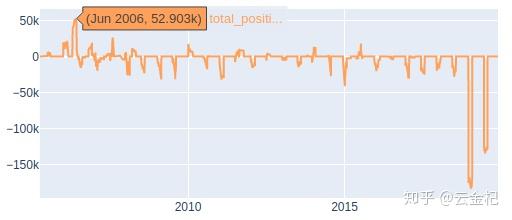

其次,从持仓价值来看,很容易看出,当前的数据是有问题的。沪深300指数成份股的个数都是300个,调入和调出的个数应该一样,做多和做空的价值应该比较接近,也就是所,总的头寸应该是接近0的。所以,这是一个近似的结果。

不说了,去debug期货的回测与交易了。下面是回测代码:

from __future__ import (absolute_import, division, print_function,

unicode_literals)

import time

import datetime

import os

import sys

import backtrader as bt

import numpy as np

import pandas as pd

import random

import plotly as py

import plotly.graph_objs as go

from backtrader.plot.plot import plot_results #我自己编写的,运行时去掉

from backtrader.feeds import GenericCSVData

# 在交易信息之外,额外增加了PE、PB指标,做其他策略使用

class GenericCSV_PB_PE(GenericCSVData):

# Add a 'pe' line to the inherited ones from the base class

lines = ('factor','pe_ratio','pb_ratio',)

# openinterest in GenericCSVData has index 7 ... add 1

# add the parameter to the parameters inherited from the base class

params = (('factor', 8),('pe_ratio',9),('pb_ratio',10),)

# 获取每日的沪深300的成分股的数据

import pickle

with open("/home/yun/data/index_300_stock_list.pkl",'rb') as f:

date_stock_list=pickle.load(f)

# 编写策略

class adjust_strategy(bt.Strategy):

params = (("hold_days",30),)

def log(self, txt, dt=None):

''' Logging function fot this strategy'''

dt =

dt or self.datas[0].datetime.date(0)

print('%s, %s' % (dt.isoformat(), txt))

def __init__(self):

# Keep a reference to the "close" line in the data[0] dataseries

self.count=0

self.my_hold_dict={}

self.pre_index_300_list=[]

def prenext(self):

def next(self):

# 假设有100万资金,每次成份股调整,每个股票使用1万元

self.count+=1

# 计算持仓现有的天数

for key in self.my_hold_dict.keys():

self.my_hold_dict[key]+=1

self.log("count:{},open:{},high:{},low:{},close:{},volume:{},\

openinterest:{},factor:{},pb_ratio:{},pe_ratio:{}".format(

self.count,self.datas[0].open[0],self.datas[0].high[0],

self.datas[0].low[0],self.datas[0].close[0],self.datas[0].volume[0],

self.datas[0].openinterest[0],self.datas[0].factor[0],

self.datas[0].pb_ratio[0],self.datas[0].pe_ratio[0]))

# 得到当天的时间

current_date=self.datas[0].datetime.date(0)

# 获得当天的交易的股票

index_300_list=date_stock_list[str(current_date)]

assert len(index_300_list)>0

if current_date<=datetime.datetime(2005, 4, 8).date():

return

if self.count>10:

# 如果到了持有期,就平掉这支股票

close_list=[]

for key in self.my_hold_dict.keys():

if self.my_hold_dict[key]>=self.p.hold_days:

close_list.append(key)

# 从持仓中删除

for stock in close_list:

self.my_hold_dict.pop(stock)

for data in self.datas:

if data._name in close_list:

self.close(data)

# 计算是否有新的股票并进行开仓

long_list=[]

short_list=[]

# self.log("index_300_list:{}".format(index_300_list))

# 新调入的股票做多

if self.pre_index_300_list is not None:

for stock in index_300_list:

if stock not in self.pre_index_300_list:

long_list.append(stock)

# 新调出的股票做空

if self.pre_index_300_list is not None:

for stock in self.pre_index_300_list:

if stock not in index_300_list:

short_list.append(stock)

# 循环股票,决定做多和做空

for data in self.datas:

if data._name in long_list:

close_price=data.close[0]

lots=int(100/close_price)*100

self.buy(data,size=lots)

self.my_hold_dict[data._name]=0

if data._name in short_list:

close_price=data.close[0]

lots=int(100/close_price)*100

self.sell(data,size=lots)

self.my_hold_dict[data._name]=0

# 前一日的成份股

self.pre_index_300_list=index_300_list

def notify_order(self, order):

if order.status in [order.Submitted, order.Accepted]:

# Buy/Sell order submitted/accepted to/by broker - Nothing to do

return

# Check if an order has been completed

# Attention: broker could reject order if not enougth cash

if order.status in [order.Completed, order.Canceled, order.Margin]:

if order.isbuy():

self.log(

'BUY EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f' %

(order.executed.price,

order.executed.value,

order.executed.comm))

else: # Sell

self.log('SELL EXECUTED, Price: %.2f, Cost: %.2f, Comm %.2f' %

(order.executed.price,

order.executed.value,

order.executed.comm))

def notify_trade(self, trade):

if trade.isclosed:

self.log('TRADE PROFIT, GROSS %.2f, NET %.2f' %

(trade.pnl, trade.pnlcomm))

begin_time=time.time()

cerebro = bt.Cerebro()

# cerebro.broker = bt.brokers.BackBroker() # 0.5%

# cerebro.broker.set_slippage_fixed(1, slip_open=True)

# Add a strategy

cerebro.addstrategy(adjust_strategy)

# 优化参数

#strats = cerebro.optstrategy(

# momentum_strategy,

# look_back_days=[5,10],

# hold_days=[5,10,15,20],

# hold_percent=[0.1,0.2])

# Datas are in a subfolder of the samples. Need to find where the script is

# because it could have been called from anywhere

joinquant_day_kwargs = dict(

fromdate = datetime.datetime(2005, 4, 8),

todate = datetime.datetime(2019, 11, 29),

timeframe = bt.TimeFrame.Days,

compression = 1,

dtformat=('%Y-%m-%d'),

datetime=0,

high=4,

low=3,

open=1,

close=2,

volume=5,

openinterest=6,

factor=7,

pb_ratio=10,

pe_ratio=11)

data_path="/home/yun/data/stocks/index_300/day/"

file_list=list(os.listdir(data_path))

file_list=file_list

# print(file_list)

# data_path="C:/data/RB1910.csv"

count=0

for file in file_list:

print(count,file)

count+=1

feed = GenericCSV_PB_PE(dataname = data_path+file, **joinquant_day_kwargs)

cerebro.adddata(feed, name = file[:-4])

cerebro.broker.setcommission(commission=0.0005)

cerebro.broker.setcash(1000000.0)

# 添加相应的费用,杠杆率

# 获取策略运行的指标

print('Starting Portfolio Value: %.2f' % cerebro.broker.getvalue())

cerebro.addanalyzer(bt.analyzers.PyFolio, _name='pyfolio')

cerebro.addanalyzer(bt.analyzers.AnnualReturn, _name='_AnnualReturn')

cerebro.addanalyzer(bt.analyzers.Calmar, _name='_Calmar')

cerebro.addanalyzer(bt.analyzers.DrawDown, _name='_DrawDown')

cerebro.addanalyzer(bt.analyzers.TimeDrawDown, _name='_TimeDrawDown')

cerebro.addanalyzer(bt.analyzers.GrossLeverage, _name='_GrossLeverage')

cerebro.addanalyzer(bt.analyzers.PositionsValue, _name='_PositionsValue')

cerebro.addanalyzer(bt.analyzers.LogReturnsRolling, _name='_LogReturnsRolling')

cerebro.addanalyzer(bt.analyzers.PeriodStats, _name='_PeriodStats')

cerebro.addanalyzer(bt.analyzers.Returns, _name='_Returns')

cerebro.addanalyzer(bt.analyzers.SharpeRatio, _name='_SharpeRatio')

cerebro.addanalyzer(bt.analyzers.SharpeRatio_A, _name='_SharpeRatio_A')

cerebro.addanalyzer(bt.analyzers.SQN, _name='_SQN')

cerebro.addanalyzer(bt.analyzers.TimeReturn, _name='_TimeReturn')

cerebro.addanalyzer(bt.analyzers.TradeAnalyzer, _name='_TradeAnalyzer')