回归分析输出结果怎么看?

关注者

26

被浏览

202,034

登录后你可以

不限量看优质回答

私信答主深度交流

精彩内容一键收藏

回归分析输出结果怎么看?一个案例带你看懂!

1. 线性回归分析案例

通过总场次、首周票房、平均票价、场均人数、豆瓣评分 拟合预测 总票房

2. 线性回归分析具体操作

打开 SPSSPRO免费数据分析网站 ,上传数据

选择【线性回归(最小二乘法)】,拖拽变量

点击开始分析,系统自动分析结果,免费下载分析报告

3. 线性回归分析输出结果

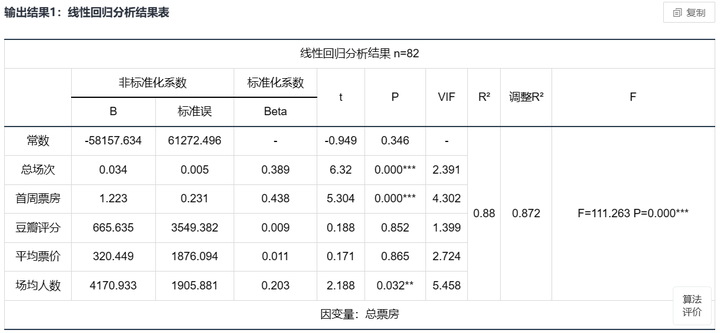

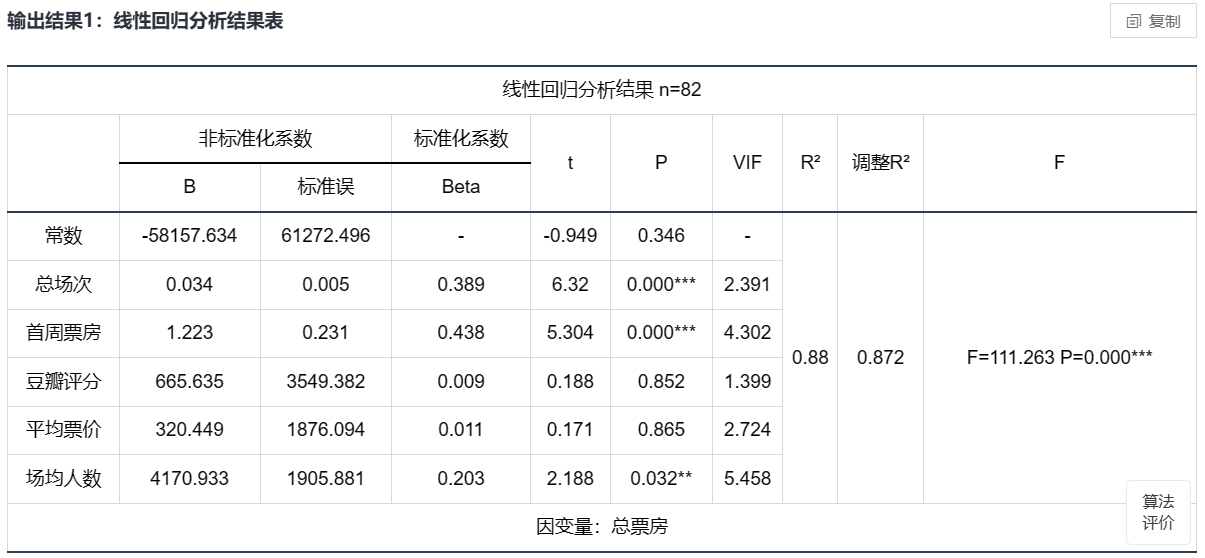

输出结果1:线性回归分析结果表

术语解释:

F:线性回归模型要求总体回归系数不为0,即变量之间存在回归关系。根据F检验结果对模型进行检验。F(df1,df2)是df1等于自变量数量;df2等于样本量-(自变量数量+1)。

R²:代表曲线回归的拟合程度,越接近1效果越好。

调整R²:衡量回归模型对观测数据的拟合程度,对模型中的自由度进行了修正,考虑了自变量个数和样本量的影响

VIF值:代表多重共线性严重程度,用于检验模型是否呈现共线性,即解释变量间存在高度相关的关系(VIF应小于10或者5,严格为5)若VIF出现inf,则说明VIF值无穷大,建议检查共线性,或者使用岭回归。

B是有常数情况下的的系数,标准误=B/t值,标准化系数是将数据标准化后得到的系数。

P值:对于每个自变量,p值告诉我们当自变量的回归系数为零时,观察到的数据或更极端情况发生的概率。如果p值较小(通常小于0.05),我们可以认为自变量对因变量的影响是显著的,即存在统计上的显著关联。反之,如果p值较大(大于0.05),我们无法得出自变量与因变量之间存在显著关联的结论。

F检验是为了判断是否存在显著的线性关系,R²是为了判断回归直线与此线性模型拟合的优劣。在线性回归中主要关注F检验是否通过,而在某些情况下R²大小和模型解释度没有必然关系。

结果解释:

F检验的结果分析可以得到,显著性P值为0.000***,水平上呈现显著性,拒绝回归系数为0的原假设,因此模型基本满足要求。

对于变量共线性表现,VIF全部小于10,因此模型没有多重共线性问题,模型构建良好。

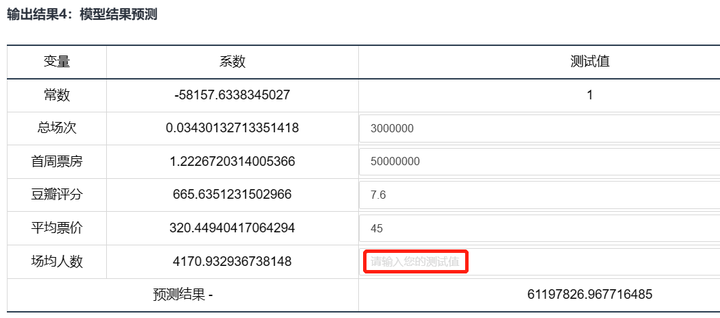

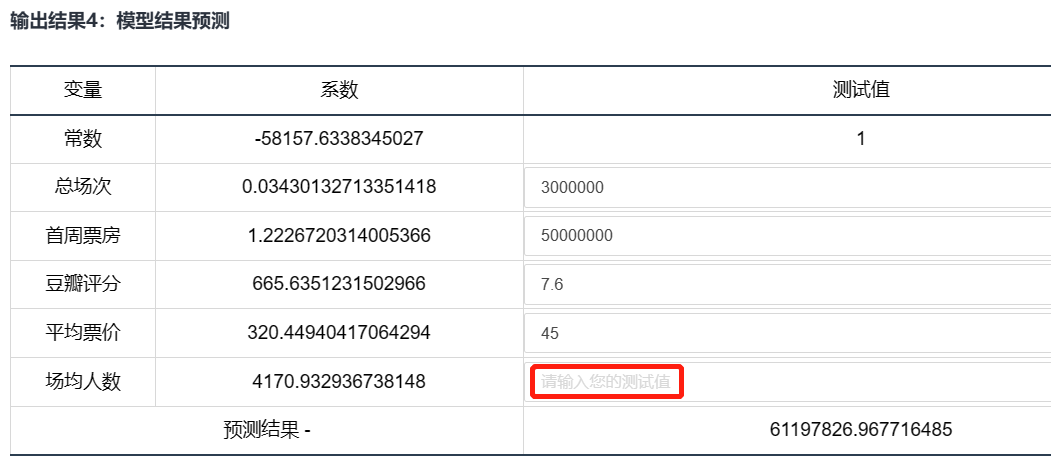

模型的公式如下:y=-58157.634 + 0.034*总场次 + 1.223*首周票房 + 665.635*豆瓣评分 + 320.449*平均票价 + 4170.933*场均人数 。

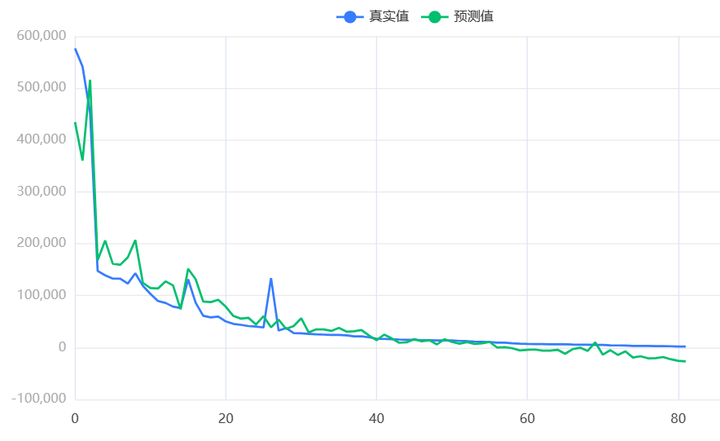

输出结果2:拟合效果图

观察真实值和预测值的分布,如果真实值和预测值的分布接近并且趋势相似,说明模型的预测能力较好。

输出结果3:模型结果预测

上表格显示了线性回归模型的预测情况,输入测试值即可预测结果。

总结

在线性回归分析的输出结果中,重点需要关注这几个关键指标:

回归系数:通过回归系数可以判断自变量与因变量之间的关系是正相关还是负相关,以及关系的强度。较大的回归系数表示自变量对因变量有更大的影响。

R²:代表曲线回归的拟合程度,越接近1效果越好。

p值:评估回归系数的统计显著性。表示在原假设成立的情况下,观察到的数据或更极端情况出现的概率。

标准误差:标准误差越小表示回归系数的估计更精确。

F值:判断回归模型整体的显著性。

相关推荐

编辑于 2023-06-13 17:45

・IP 属地江苏