4天2涨!特斯拉的“价格乱战”

来源:雪球App,作者: 车百智库,(https://xueqiu.com/2306154235/251042515)

5月2日, 特斯拉 突然宣布涨价,Model 3和Model Y的起售价均上涨2000元。而就在消费者还未消化此消息时,5月5日,特斯拉中国官网显示,全新Model S及全新Model X全系车型上调售价1.9万元。

而Model 3的价格上调不只是在中国市场,同时还包括美国、加拿大和日本市场。不过,目前 特斯拉 Model 3和Model Y车型的价格仍然远低于去年同期。

特斯拉 调价已非新鲜事。从2022年9月底开始,特斯拉中国数次降价或变相降价。2023年开年,特斯拉继续降价,范围更大。其影响从新能源车领域,扩散到了整个乘用车市场。几乎所有竞争对手,都因此陷入了价格战泥沼。

但当下,上游电池原材料价格的大幅降低,给了 新能源车 企一定的降价空间。近日,上汽、吉利旗下 新能源 汽车品牌均宣布下调相关车型售价。 特斯拉 这时候反向涨价,意欲何为?对行业会产生哪些影响?车企到底该不该跟?

一、为何涨价?

特斯拉 此轮涨价,其实有迹可循。

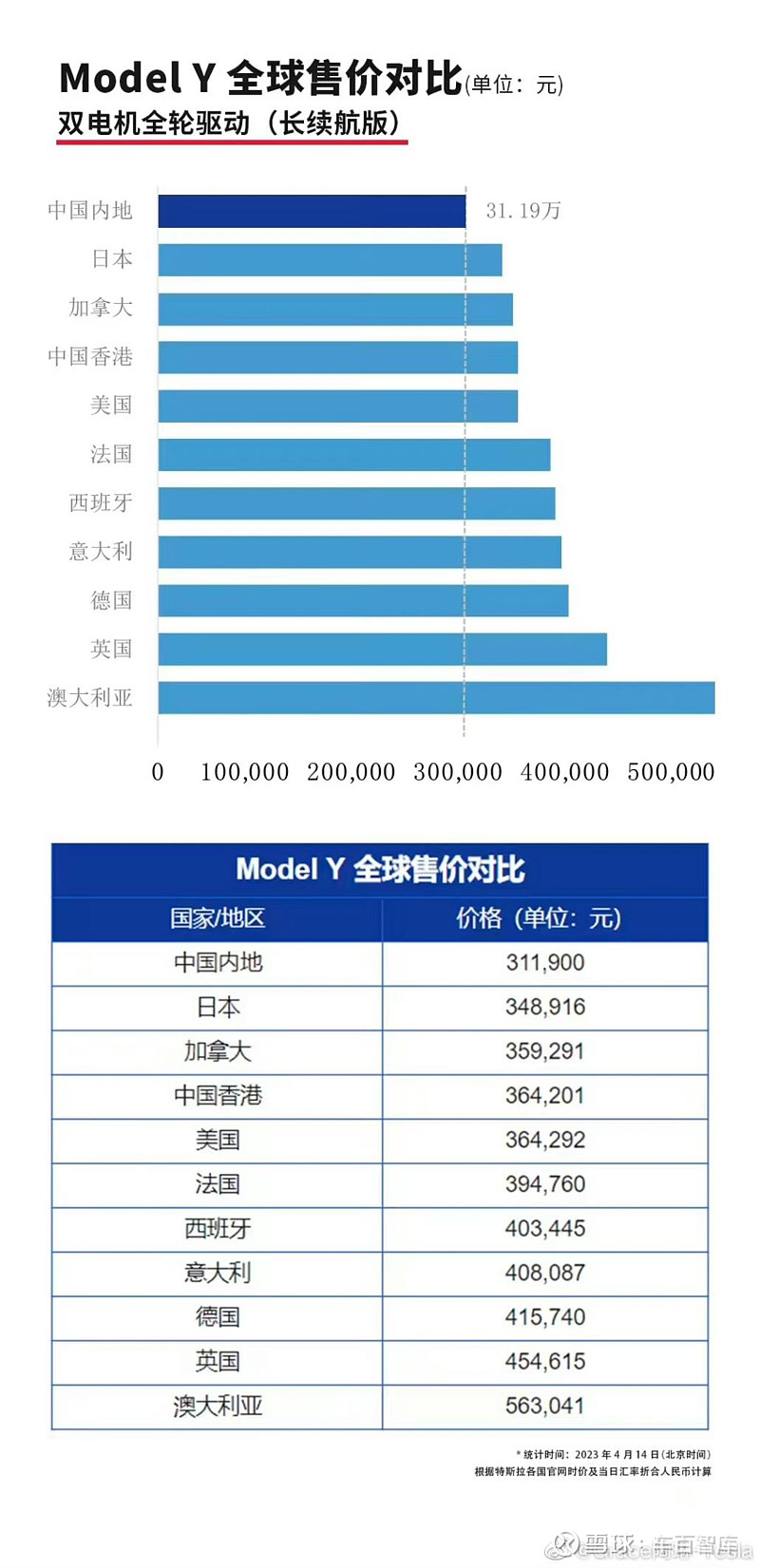

早在4月14日, 特斯拉 对外事务副总裁陶琳就曾在个人微博中分享过一组Model 3/Y两款车型共计五个配置的全球售价对比图。彼时,特斯拉中国地区车型五款配置的价格均是其全球市场的最低售价,比各自类别中第二低的价格还要便宜3.6%—13.03%不等。可见,特斯拉大陆地区的价格或已触底。

图自微博 @Grace陶琳-Tesla

乘联会秘书长崔东树直言:“此轮 特斯拉 涨价或是受盈利下降影响。”

根据 特斯拉 不久前发布的今年第一季度财报,数据显示,2023年Q1特斯拉实现营收233.3亿美元,同比增长24%;特斯拉一季度全球共计交付电动车超42.2万辆,同比增长36%。但降价带来订单增长和营收增长的同时,也蚕食了利润。其中净利润同比下滑了24%,总体毛利率和单车毛利率更是一朝回到解放前,总毛利率跌至19.3%,这是自2020年以来,特斯拉毛利率首次跌破20%。

可以看出,全球大规模降价的举措已经对 特斯拉 的盈利能力,造成了极大负面影响。

增产不增收,投资人肯定是不会买账。在 特斯拉 公布一季度财报后,一些分析师纷纷下调对该股的目标价,他们对特斯拉“低价走量”的策略表达了不看好的态度。

结合其一季度净利润的下降以及近期在资本市场的表现来看,涨价或是为了修复下滑的利润率,另一方面则是安抚投资者的信心。

开源证券研报指出, 特斯拉 此轮涨价或为价格战降温,有望刺激需求回暖。此前特斯拉降价带动的国内汽车价格战叠加各地补贴幅度、时限的不一,导致了终端消费者的观望意愿较大。

上述研报进一步指出,2023年Q1中国乘用车销量为513.8万辆,同比为-7.3%, 新能源 乘用车销量则为120.7万辆,同比为+25.2%,但增速有所放缓。“ 特斯拉 是本轮价格战中首个降价的主机厂,对 新能源车 市场的定价有一定程度的影响力。此轮涨价或在一定程度上刺激持币观望的潜在消费者转化为真实购买。”

在市场的观望情绪中,涨价或许也会在某种程度刺激需求,打破持续降价的预期。

二、守好12%的价格带

不论是降价还是涨价, 特斯拉 目前的主要目的都是为了促进销量,提高自身的市场占有率。此番特斯拉4天涨价两次的操作,是否会影响其他品牌 新能源车 ?

乘联会秘书长崔东树表示:“现在,新能源汽车市场竞争太激烈了,为了获得销量与市场,国内其他 新能源车 企应不会跟进涨价。”

加上此前一些车企以价换量的心思,并没有被市场和消费者照单全收,降价换销量的效果越来越差。大降价之后,3月汽车产销虽然恢复,但汽车销售利润率也仅有4.7%。而4月份虽然对比同期疫情下有夸张的增长,但是从环比增速,和促销力度不断走强的走势来看,汽车市场依然面临着较为严峻的压力。

而且在深度科技研究院院长张孝荣看来, 特斯拉 的临时涨价不会改变行业趋势。

蔚来 创始人李斌曾在中国电动汽车百人会论坛(2023)表示:“ 特斯拉 在美国市场有定价权,因为其有60%以上的市场份额,但在中国市场只有7%左右的市场份额。”也就是说,特斯拉在国内市场并不具备定价权。

而且从4月车市来看,汽车行业正逐渐走出价格战的影响。乘联会数据显示,2023年4月乘用车市场零售销量为163万辆,由于去年同期疫情影响,同比增速55.5%,环比增长2.5%,这也是自2010年以来仅有的两次环比正增长之一。 特斯拉 的价格策略对于汽车产业杀伤力之大,主要体现在各车企不顾成本的跟风式降价,这既损害了它们自身的利益,也对整个 新能源 汽车产业造成了伤害。

特斯拉 此次的涨价,一方面可以缓解供应链的成本压力,另一方面也可以让其他车企减轻压力,将重心转向产品创新和迭代,使产业竞争回归理性。

但需要注意的是,目前乘用车和 新能源车 的毛利趋势线围绕着12%的价格带。高于毛利趋势线的企业有更多调整的空间,而低于趋势线的企业则可能面临困境。

三、此价格战非彼价格战

事实上, 特斯拉 引发的价格战,不同于以往的是在于发起者打的并不是“消耗战”。

首先, 特斯拉 营收口径的单车均价为37万元,单车毛利10.67万元,远高于趋势线水平,所以特斯拉有足够的降价空间。即使今年第一季度的毛利率低于预期,其19.3%的利润率仍超过最好表现的国内品牌 比亚迪 的17.8%,在行业内的利润空间依然惊人。

与此同时, 特斯拉 FSD beta版在北美已推送40万辆,反响不错。今年中国第一批进口的Model S/X则已更新为HW4.0硬件。

高毛利率和90%的FSD递延收入毛利率成为 特斯拉 打这场价格战的底气所在。但归根结底,软硬件的高毛利率是基于特斯拉对汽车产品、制造和自动驾驶底层技术创新变革所实现的。

跑通大构件的一体压铸帮助 特斯拉 大幅提升组装效率;而4680电池装配如果彻底跑通生产,又将在效率和成本上让特斯拉再进一步;部分中央计算+区域控制的电子电气架构使Model Y的线束长度只有1.5公里,是分布式架构燃油车的十分之一,节省成本的同时也提升装配效率。

理想汽车 创始人李想在之前沟通会上则直接点明, 特斯拉 自动驾驶硬件系统成本1000美元,以成本控制见长的理想则为4000美元。

此时,若将 新能源车 的核心定义由科技创新引领导向转变为制造业导向,那么价格优势在未来的市场驱动中将变得越来越重要。因此,车百智库(微信:EV100_Plus)认为,中国企业要与 特斯拉 打这场持久的价格战,拼的不只价格,而是价值;不仅是短期利润甚至现金流,更是在底层技术上的追赶和革新。

不论是燃油车还是 新能源车 ,技术都是最关键的,用相对先进的技术来替代价格的调整才是最好的应对之道。

如今,国内车企中只有 比亚迪 对价格体系的调整如今已见雏形,不是使用简单粗暴的直接降价,而是通过新版本的推出,来击穿预期,实现消费者新认知。

其次,据国内媒体报道,汽车博主 @Berlinergy 在推特上表示, 特斯拉 正在根据一个复杂的模型自动调整全球市场的汽车定价,管理层每周都会进行重新审视。据称,其中的决策因素包括产能、宏观经济等。

这个定价机制被称为渗透定价法,其目标是以成本加固定利润率的方式获取更大的市场份额。这和传统汽车撇脂定价法截然不同,传统汽车在上市初期定价较高,之后在销售渠道通过折扣来压低价格,所以很多车主可以在4S店买到低于标价的车辆。

特斯拉 采取这种策略的原因是为了在电动汽车时代的变革中占据有利地位。电动汽车内部的智能应用正在逐步形成一个闭环生态系统,这将增加用户的黏性。这种情况类似于iPhone手机用户在 苹果 APP商城购买应用后,由于更换手机品牌会产生转换成本,因此往往选择继续使用iPhone。特斯拉的目标是通过低价格吸引用户,然后提高转换成本以增强客户黏性。

例如, 特斯拉 会记录用户的驾驶习惯以优化驾驶体验。车百智库(微信:EV100_Plus)认为,国内汽车企业必须关注这些转变,并将重点放在构建车内应用的生态系统,而非仅仅制造汽车。

【全文参考】

[1]《多次降价后 特斯拉 为何四天之内两次涨价?》,宋霞,北京青年报

[2]《 特斯拉 双管齐下抢利润》, 杨梓 林水静,中国能源报

[3]《在降价和涨价之间反复横跳, 特斯拉 怎么了?》,中国经济网

[4]《降、涨皆为“价格战”, 特斯拉 卖得什么药?》, 卞海川,TechWeb

[5]] 微博 @Grace陶琳-Tesla