双汇发展分析

来源:雪球App,作者: Zhong-梓健,(https://xueqiu.com/4041665390/192817991)

目录

行业介绍:猪周期、猪肉消费、屠宰业

公司介绍:发展经历、股权变更经历、公司简介

公司业务

商业模式

产品

行业介绍

猪周期

“猪周期”的循环轨迹一般是:肉价上涨——母猪存栏量大增——生猪供应增加——供大于求——肉价下跌——大量淘汰母猪——生猪供应减少——供不应求——肉价上涨。猪肉价格上涨刺激农民积极性造成供给增加,供给增加造成肉价下跌,肉价下跌打击了农民积极性造成供给短缺,供给短缺又使得肉价上涨,周而复始,这就形成了所谓的“猪周期”。从过去历史看猪周期为3-5年。

猪肉消费

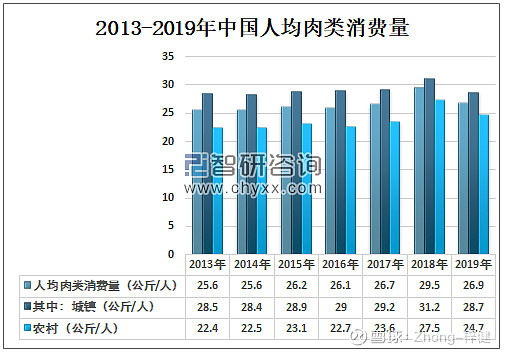

从国家统计局数据得出近10年数据,生猪出栏量从2014年到达顶峰后就开始缓步下滑,猪肉产量也如此,且猪肉占肉类消费的占比已下跌到53%。近几年中国猪肉产量、猪肉消费量虽然降低,但中国人对肉类的消费总量并未大幅下降。2019年中国人均猪肉消费量为20.3公斤/人,其中城镇人均猪肉消费量为20.3公斤/人,农村人均猪肉消费量为20.2公斤/人。

2013-2019年中国人均肉类消费量

资料来源:中国统计年鉴、智研咨询整理

2013-2019年中国人均各肉类消费情况

资料来源:中国统计年鉴、智研咨询整理

屠宰业

2021年国家四次修订《生猪屠宰管理条例》出台。《生猪屠宰管理条例》是为了加强生猪屠宰管理,保证生猪产品 质量安全 ,保障人民身体健康而制定的法规。

法规规定:

第二条 国家实行生猪定点屠宰、集中检疫制度。除农村地区个人自宰自食的不实行定点屠宰外,任何单位和个人未经定点不得从事生猪屠宰活动。

第五条 国家鼓励生猪养殖、屠宰、加工、配送、销售一体化发展,推行标准化屠宰,支持建设冷链流通和配送体系。

我国屠宰行业相关法规经过多轮演进,头部企业合规经营优势逐步显现。我国屠宰业起步于上世纪50年代,经过几十年的发展,头部企业的合规经营优势逐步显现。

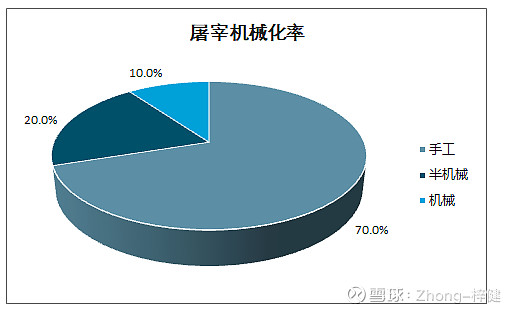

屠宰头部企业的屠宰量及屠宰机械化率水平仍有待提高。目前我国屠宰行业的机械化处理生猪的比例仅10%,半机械半手工方式占比为20%,仍有70%左右的生猪屠宰依靠手工方式处理,处理机械化率较低。

资料来源:产业信息网

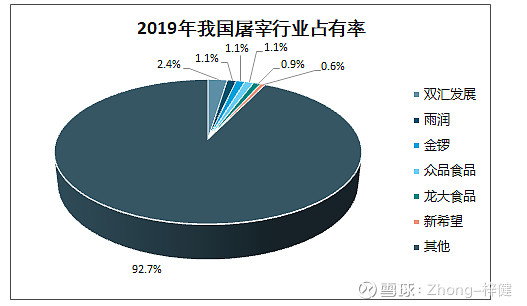

与国际对比,我国屠宰行业的头部企业市占率仍然较低。尽管1998年我国就开始推行定点屠宰,但是屠宰行业仍然处于极为分散的状态。目前我国的屠宰行业CR5仅7.62%,远低于丹麦CR2的90%和美国CR5的61%水平。

公司介绍

发展经历

1958年7月集团公司前身—— 漯河市 冷仓成立。

1969年4月变更为漯河市肉类联合加工厂

1984年7月万隆当选厂长

1992年2月第一支“双汇”牌火腿肠问世

1998年12月“双汇实业”5000万A股股票在深交所成功上市

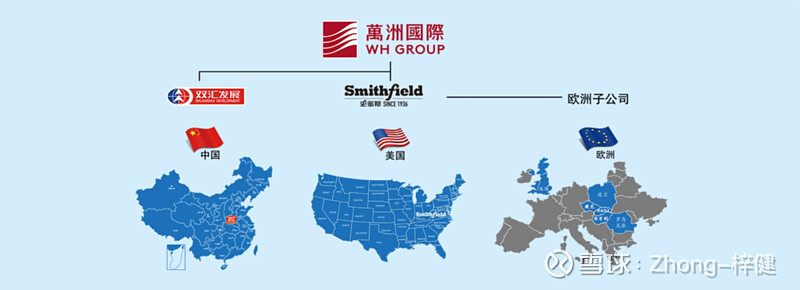

2013年9月双汇国际以71亿美元收购世界最大的猪肉食品企业史密斯菲尔德食品公司

2014年8月 万洲国际 成功在香港上市

2015年12月郑州美式工厂正式投产,引进美国著名品牌Smithfield

2016年6月双汇集团财务公司成立

2019年 双汇发展 吸收合并双汇集团圆满完成

股权变更经历

2003年8月双汇集团本公司总股本的60.72%中的25%转让给漯河海宇投资有限公司。

2006年5月股权分置改革。第一大股东双汇集团,第二大股东海宇投资将所持股权转让给罗特克斯有限公司,转让后本公司变更为外商投资股份有限公司。罗特克斯将成为 双汇发展 的实际控制人。罗特克斯本次收购双汇发展系进行产业投资和获得回报,收购后将利用 高盛 和鼎晖在资金、人才、管理及国际市场运作方面的优势,继续做大做强双汇发展。

2010年12月兴泰集团对罗特克斯进行要约收购。境外股权变更完成前,双汇集团的实际控制人为高盛集团与鼎晖投资共同控制的罗特克斯。境外股权变更后,兴泰集团间接支配本公司合计超过30%的股权,成为本公司的实际控制人。兴泰集团是 双汇发展 董事、监事、高级管理人员、员工和其所控制或者委托的法人或者其他组织控制的公司。通过本次重大资产重组后,双汇发展和双汇集团之间将按照“主辅分离”原则,避免同业竞争,大幅减少关联交易,同时提高上市公司综合竞争力及盈利能力。

2012年7月按照“主辅分离”的原则,进行资产置换和发行股票购买资产、换股吸收合并方案。新增股份上市后罗特克斯间接持有 双汇发展 60.24%,直接持有双汇发展13.02%。

2014年8月 万洲国际 香港上市,公司控股股东及公司实际控制人无变更。

2019年8月 双汇发展 将完成对双汇集团的吸收合并,双汇发展将成为 万洲国际 在中国境内唯一的肉业平台。本次交易双汇发展向罗特克斯发行A股股份的数量为1,975,299,530股,同时注销双汇集团持有的上市公司股份1,955,575,624股。本次收购后,罗特克斯共计持有双汇发展2,436,727,364股股份,占双汇发展股份总数的73.41%。

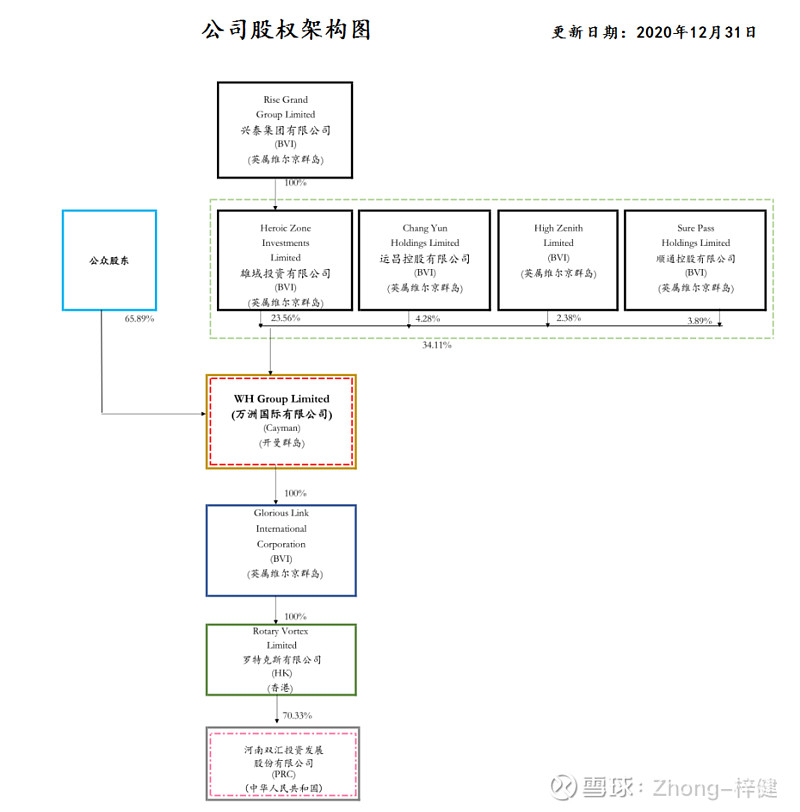

截止2020年12月31日,本公司的母公司为罗特克斯有限公司,最终控制方为兴泰集团有限公司,受益人中持有受益份额最大的为万隆先生,其直接和间接持有的受益份额比例约为45.55%。

公司简介

双汇是农业产业化国家重点龙头企业,总部在河南省漯河市。双汇在全国17个省(市)建有30个现代化肉类加工基地和配套产业,形成了饲料、养殖、屠宰、肉制品加工、调味品生产、新材料包装、冷链物流、商业外贸等完善的产业链,拥有100多万个销售终端,每天有1万多吨产品销往全国各地,在全国绝大部分省份均可实现朝发夕至。双汇品牌价值704.32亿元,连续多年领跑中国肉类行业。

双汇控股母公司一万洲国际(原双汇国际)总部在香港。 万洲国际 拥有中国“双汇”、美国“Smithfield”等众多备受市场青睐的产品和品牌,产品销往全球40多个国家,双汇牌冷鲜肉、双汇王中王在中国家喻户晓,Smithfield品牌享誉欧美市场。万洲国际在肉制品、生鲜品和生猪养殖三大领域均排名全球领先,是全球规模巨大、布局最广、产业链最完善、最具竞争力的猪肉企业。万洲国际拥有2个上市公司,“ 双汇发展 ”(000895)深圳上市,“万洲国际”(00288)香港上市。

公司业务

公司坚持以屠宰业和肉类加工业为核心,向上游发展饲料业和养殖业,向下游发展包装业、商业,配套发展外贸业、调味料业等。经过30多年的发展,形成了主业突出、行业配套,上下游完善的产业群,各产业之间具备突出的协同优势。

公司坚持“调结构、扩网络、促转型、上规模”的发展战略,围绕西式产品的引进、中式产品的改造以及冷鲜肉变革,大力实施产品创新,每年推出10%左右的新品,培育了以包装肉制品和生鲜产品为主的丰富的产品群。

肉制品由火腿肠类、火腿类、香肠类、罐头类、酱卤熟食类、餐饮食材类等品类组成,品种丰富、口味多样,满足众多消费场景需要,推动公司产品“进家庭、上餐桌”。

生鲜产品以冷鲜肉为主,公司引进了世界一流技术水平的屠宰与冷分割生产线,采用两段冷却排酸、冷分割加工工艺,精细化分割满足消费者的多种需求,生产出的冷鲜肉肉品新鲜、质嫩味美、营养健康、安全卫生,通过全程冷链运输销往全国。

商业模式

采购模式:中外协同

猪价低时,大量采购以备不时之需。

猪价高时,扩大肉类进口,以外补内

生产模式

生鲜产品和包装肉制品均采用“以销定产”的模式进行生产。

生鲜产品根据市场客户订单预报量确定生猪需求量,采购部门按生猪需求量组织采购,各屠宰厂按照客户订单量组织生产、运输;

包装肉制品根据销售计划和各肉制品工厂的产能,将需求产品的品种、规格分解下达至对应工厂,各工厂根据要求制定计划,安排组织生产、运输。

销售模式

公司已经构建了覆盖线上、线下的全渠道销售模式

其中:线上直销业务由子公司双汇电子商务有限公司运作,以天猫、 京东 等平台为主开设店铺20家,开设品牌旗舰店进行“双汇”、“Smithfield”等系列产品的销售。另运作阿里零售通、京东新通路、多多买菜、美菜网、快驴等平台的入仓业务,主要销售包装肉制品、熟食、生鲜产品、调味料等产品。线下以经销商代理为主进行销售。

公司生鲜产品主要通过特约店、自营店、商超、酒店餐饮、加工厂和农贸批发等渠道销售,包装肉制品主要通过AB商超、CD终端、农贸批发、餐饮等渠道销售。

各子公司生产的产品统一销售给 双汇发展 或漯河双汇食品销售有限公司(专门从事鲜冻肉销售),再由该两公司对代理商或终端客户销售。配套产业(如包装、印刷、纸箱、调味料、商品猪等)生产的产品,一方面销售给主业工厂,另一方面向外部市场销售。

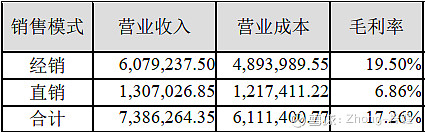

经销模式

截至2020年末公司共有经销商17,355家,其中:长江以北11,419家,长江以南5,936家。公司的直销业务毛利主要是商品贸易业务毛利,经销业务毛利包括产品加工及贸易毛利。

销售渠道

生鲜冻肉销售渠道:农贸、批发、特约店、商超、酒店餐饮、食品加工厂等。

肉制品销售渠道:商超、批发、酒店餐饮、旅游渠道、交通运输渠道、学校渠道、星级酒店渠道、全国中小学学生营养配餐工程等。

双汇特约店为加盟店,以售卖生鲜肉为主;双汇连锁店分为公司自营店和加盟店,售卖生鲜肉、熟食、蔬菜水果、粮油等

竞争优势

品牌和规模优势:双汇品牌价值达到704.32亿元,形成主业突出、行业配套的产业群,具有突出的集群效益和协同优势。

布局和网络优势:全国17个省(市)建有30个现代化肉类加工基地和配套产业,拥有遍布全国的一百多万个销售网点,产品在绝大部分省份基本可以实现朝发夕至。

中外协同采购优势:与控股股东罗特克斯形成强大的国际采购优势,具有良好的国际采购协同效应,能有效利用全球资源,降低了高肉价对肉制品成本的影响,提高企业竞争力。

产品:

公司营收主要来源:肉制品业务(高温肉制品、低温肉制品)、生鲜冻肉业务及其他业务。

高温肉制品:是指经100℃以上高温杀菌的肉制品,这类肉制品又叫硬罐头或软罐头。常温保存,保质期120~240天。

低温肉制品:加工后采用较低的杀菌温度进行巴氏杀菌的肉制品。0-4°C冷藏,保质期75~90天。

冷鲜肉:对屠宰后的畜胴体迅速进行冷却处理,使胴体温度(以后腿肉中心为测量点)在24小时内降为0-4℃,并在后续加工、流通和销售过程中始终保持0-4℃范围内的生鲜肉。

其他业务:主要包括养殖业、调味料及包装材料等的外销业务

业务数据

屠宰、销售、市场占有率

2020年公司屠宰生猪过数据过低没公布数据,鲜冻肉及肉制品外销常年维持在300万吨上下。

无论在屠宰市场占有率还是生鲜肉占全国猪肉产量比例,市场份额都在提高。得益于国家规范屠宰业,打击违规屠宰、淘汰不规范屠宰企业、落后产能加速淘汰。和得益于双汇拥有全国的100万个销售网店。

收入分析

肉制品分部销量停滞,收入停滞。屠宰分部销量停滞,收入增长。

收入结构

公司收入结构中生鲜冻肉占大头65.35%,可营业利润率只有可怜的3.28%,截止至2020年年报,公司扣非净利润57.75亿,而肉制品营业利润高达57.54亿。生鲜冻肉收入贡献最大,却不挣钱。公司后续计划“鲜销为主”的经营策略,需提高毛利、净率不然不断的扩大规模都是辛苦不挣钱的生意。

提价

上图与公司董秘描述一直2020年提价约为20%。

研发

公司建有国家级技术中心和博士后工作站,大力实施产品创新,每年推出10%左右的新品,培育了以包装肉制品和生鲜产品为主的丰富的产品群。

机遇:

2020年双汇非公开发行股票,筹资70亿。

肉鸡产业化产能建设项目:集饲料生产、种鸡养殖、雏鸡孵化、商品鸡养殖和屠宰加工为一体。项目建成达产后,西华、彰武商品鸡年出栏1亿羽,屠宰产能1亿羽。将提升公司肉类产品的多元化。

生猪养殖产能建设项目:建成达产后年种猪、生猪出栏合计约50万头。完善的猪肉产业链将实现上下游协同,提升公司整体盈利能力。

生猪屠宰及调理制品技术改造项目:达产后生猪屠宰产能约150万头/年;调理制品产能约45,300吨/年。进一步提升自动化水平,提高生产效率。

肉制品加工技术改造项目:达产后年产肉制品约60,000吨,产量变化不大,但产品结构得以优化,主要转变为中高档产品,销售收入提升幅度较大,且生产线的自动化程度明显提升,所需人力资源投入大幅下降。

这次募资公司发展养殖业,有利于增强公司对产业链上游的影响力和对畜禽市场的洞察力,有利于减少原料外部采购依赖,增加对主业原材料的供应,从而提升成本控制能力、采购议价能力和产品质量控制能力。同时对部分屠宰和肉制品产能进行技术改造,提升公司肉类加工业务的自动化、提速增效。未来对公司毛利率的提升有所改善。

风险:

动物疫情风险:自有畜禽在养殖过程中发生疫情,将会导致畜禽死亡或生产能力下降,给公司造成直接经济损失;同时,如发生疫病,因为净化禽舍、猪场需要一定的时间,将导致公司的生产成本增加,进一步降低公司经营效益。同时影响消费者的消费心理和偏好,导致产品市场需求下降。

饲料成本价格波动风险:如果玉米、大豆等农产品因国内外粮食播种面积减少或产地气候反常导致减产,或受国家农产品政策、市场供求状况、运输条件等多种因素的影响,市价大幅上升,将增加公司生产成本控制难度,对。

原材料供应、销售价格周期波动风险:畜禽产品供求关系、饲料成本、疫病、食品安全事件等影响,会呈现较大波动性,周期性波动导致畜禽养殖行业的毛利率存在周期性波动的风险。

父母代肉种雏鸡供应渠道依赖风险:祖代肉种鸡主要从国外引进,祖代肉种鸡养殖企业集中度高,公司存在父母代肉种雏鸡采购渠道依赖风险。

食品安全:肉类产品的卫生质量控制是一个从饲料供给、畜禽养殖、屠宰加工、精深加工、产品物流直到消费者餐桌的链式过程,每一个环节均有可能发生卫生质量问题。

突发事件:面临突发动物疫情、食品安全等突发事件的可能,若应对措施不到位,突发事件有可能对公司经营造成一定影响。

地方保护主义:上市公司所处行业涉及卫生、工商、质检等多个部门,而个别地区存在一定程度的地方保护主义和其他一些非市场壁垒,增加了上市公司进行跨地区业务开拓的难度。

行业政策风险:行业的重要性通常意味着严格的监管,行业受到诸多政府部门,如自然资源部、农业农村部、卫健委、商务主管部门、市场监督管理机关等的监管或调控,包括但不限于制定行业政策、设定生产卫生标准及肉制品加工质量标准等。监管要求可能趋于严厉,如果公司未能符合有关监管部门规定的标准,或有关标准使得公司的生产成本上升,则可能对公司产品销售造成不利影响。

税收风险:目前公司拥有众多税收优惠。不排除国家对部分优惠政策进行调整,使得公司享受的优惠政策发生一定变化,可能会导致公司税收负担增加。

安全事故相关风险:未来如因突发安全重大事故导致人员伤亡、财产损失、处罚、诉讼纠纷等不利情形,将给企业的生产经营、盈利水平和品牌信誉带来不利影响。

管理风险:公司下属的子公司拥有数十家重要子公司,公司面临着保持员工队伍稳定、提升员工素质、建设和谐向上的企业文化等多方面的管理风险。

人工成本:公司下属子公司众多,员工多大4.5万人未来需经受提薪压力。

经营风险:消费升级后不断有新品牌涌出,消费者可多元化选择,公司未来能否保持现有市场占有率未知数。植物肉、人造肉冲击风险:减碳环境下未来会有更多人造肉产品出现,对公司经营造成威胁未知。

管理层风险:万隆已经82岁,但依然身处一线迟迟未交班,未来接班人是否有能力管理公司未知。

估值:

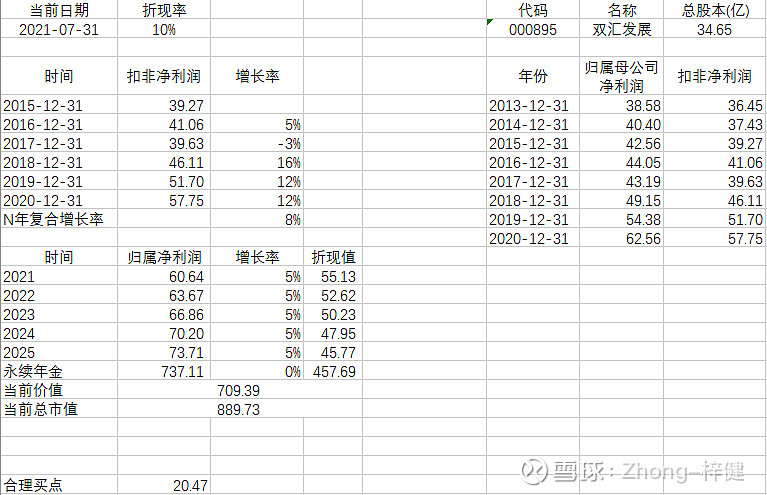

在未来5年增速5%,永续增长率0%,折现率10%的情况下,合理估值709.39亿元,当前股价25离击球区在20块不远。且猪肉批发价以回落到每公斤10元左右。

总结:

冷鲜肉保质期较短,肉制品加工保质期也就半年左右,在高温环境下容易快速变质。两种产品都需要很快的变现能力。

企业对成本波动敏感,生猪涨价屠宰、肉制品利润就会下滑;相反,生猪价格下跌时,屠宰、肉制品利润就会相对较高。

加工肉制品和冷鲜肉都是日常消费食用品,消费者在面对日常消费时对价格比较敏感。尤其是冷鲜肉销售价格随行就市,挣取固定利润,难有提价权。但对食品安全上有一定的品牌识别度。

屠宰业和肉制品加工属于传统行业,加工设备,加工工艺有钱就能买到所以没有技术优势。屠宰业也不需要什么进入门槛,也不需要政府特别授权才能经营,所以现在手工屠宰还占多数,各地的大小屠宰场才特别多,业高度分散,屠宰业集中度提升将是未来趋势。

新希望、 牧原股份 、 温氏股份 、龙大肉食、 雨润食品 等在养殖业与屠宰业上加码布局,未来进一步威胁公司生存空间,公司供应链上游生猪依靠大量引进,生猪养殖目前未形成规模。

公司唯一的优势是上下游产业链协同优势,未来会进一步巩固,从上游饲料生产、禽畜养殖、屠宰加工、到终端销售。生鲜肉门槛低,竞争激烈,效率是关键,供应链是竞争的核心之一。100万个销售网点对冷鲜肉有很好的消化能力。按照公司“鲜销为主”的经营策略,若按照现在3%的营业利润率,不进行降本增效而进一步提升的话规模再大都是辛苦不挣钱的活。

从全国猪肉出栏数量和猪肉消费量上看,近几年都没增长,存量市场需看质,之前公司的肉制品主要是定位于户外、休闲、便捷的食用方式,随着中国消费者生活节奏的加快,公司现在要逐步实施“进厨房、上餐桌”工程,加工成一日三餐必备的、开发更适合“进厨房、上餐桌”的产品,把老百姓从厨房里解放出来。公司还需加强新品推广,加快结构调整,大力推广中高端产品。

公司还存在消费升级挑战、人造肉冲击风险、管理层风险、人力成本风险。

公司竞争优势一般般,但利润实打实

得产业链得天下,得规模得天下,得渠道得天下

日常食品消费品属于长长的坡,但不是厚厚的雪