无遗产税、无个税,美国寿险成为高净值人群美元资产配置首选

来源:雪球App,作者: 好望角在线APP,(https://xueqiu.com/2495694034/134910381)

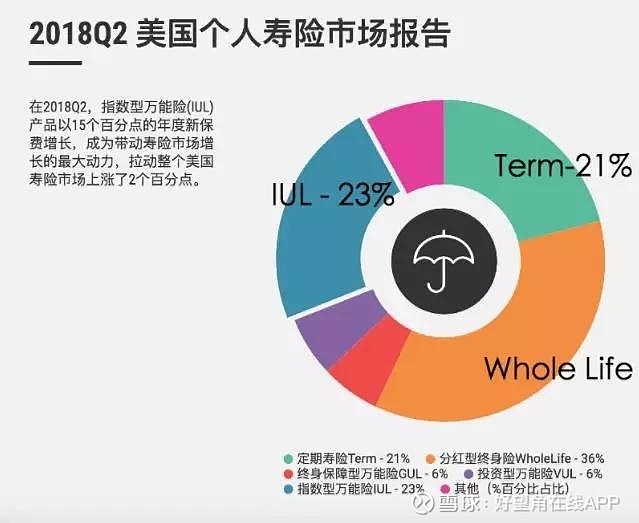

不知从什么时候开始,越来越多的有钱人将美元资产配置的重点聚焦到了美国保险上,尤其是以指数型万能险(IUL)为代表的的美国寿险,销量在近几年突飞猛进,短时间内占据了美国整个寿险市场份额的三分之一。

那么,为什么美国人寿保险会受到如此的追捧和欢迎呢?

中高产家庭购买美国寿险的目的

国内中高产家庭纷纷购买美国大额人寿保险,是基于以下几个需要:

1.资产风险对冲

近两年,由于国内金融投资市场动荡,人民币贬值,国内通货膨胀严重,大额人寿保单成为有钱人用资产配置方式对抗汇率风险和通胀风险的重要工具。

2.税务筹划

CRS给配置海外资产的富豪们带来很大的税收压力,遗产税犹如一把达摩克利斯之剑悬挂在众多高净值人士的头上,而美国大额人寿保险可以巧妙地消除这一烦恼,因为美国人寿保险现金价值增值部分、保险身故理赔金可以免税。

3.财富传承

根据规定,保险身故理赔金免缴收入所得税和资本利得税。大家会以为身故理赔金免缴遗产税,这种理解不正确。事实上,身故金免缴收入所得税,但仍然占用遗产税的份额,意即纳入遗产税总额中。如果遗产税总额在免税额之内,不用缴遗产税,假如超过免税额,就必须要缴遗产税。

然而,美国人寿保单可通过将保单的所有人改为成年子女或者成立不可撤销的人寿保险信托,让保险的身故理赔金不计入遗产税总额,从而不用交遗产税。

4.退休养老、子女教育规划

很多人还以为人寿保险是去世后留给家人的保障,那就Out了 ,现在美国人寿保险是在过世前就可以享受“生前福利”。

例如,你购买某些能累计保单现金价值的寿险,你就可以在日后透过提领的方式来享受生前福利,可以拿出钱来作为退休养老金或者孩子教育金及家庭其他开支使用,这些提领的钱也是免税的。

美国寿险有何优势?

除了满足国内中高产家庭上述4大需要之外,美国人寿保险还有哪些优势呢?

1.杠杆率高,价格便宜

美国人寿保险的保费是世界上最便宜的,低廉的保费对应的就是高杠杆率。同样100万美金的保额,如果在美国需要1万美金,在香港则需要3万美金,在中国大陆则需要5万美金。

2.法律保护完善,理赔易

美国人寿保险的另一个好处是重信誉,理赔简单。

很多美国保险公司都是名副其实的百年老店,言辞规范而理赔及时,不会玩文字游戏,人死赔钱天经地义。在美国发行的人寿保险受到美国法律严格的保护,尤其美国的法律初衷是为了保护消费者而制定的,保险公司找藉囗不赔或是故意拖延理赔的在美国从来没有发生过,如对理赔产生争议,法律上会倾向于受保人。

美囯保险实现“严进宽出”的政策,一般核保都比较严格,耗时较长,赔付时却非常的高效。理赔的程序在美国非常简单,只要出示死亡证明以及死亡理赔申请单即可申办理赔。理赔条件也非常宽松,除了两年之内自杀不赔付,无论是发生吸毒致死、自然灾害、战乱、酒驾甚至不可抗力情况,都赔付。

3.市场成熟发达,无倒闭风险

美国人寿保险业历史悠久,从1762年第一份保单诞生至今已有200多年的历史沉淀,是一个成熟发达的市场。

美国对保险业实行联邦政府和州政府双重监管制度,联邦政府和州政府拥有各自独立的保险立法权和管理权。每家保险公司的每个产品都需要通过几十个州的监管部门的审批才能推向市场。

美国保险监管主要包括确保保险公司有财力兑现自己的保险承诺,各州保险法规定设立保险公司的法定最低资本和盈馀标准,当保险公司的资本和盈馀达不到本州规定的最低标准时,监管机构就会进行干预。对不能承受风险的还有再保险公司来承担,这种双保险机制令人安心,因此美国的人寿保险公司至今没有倒闭的。此外还有市场行为监管以保证价格、产品和交易情况合理公正。

4.IUL保险产品理念超前,全球唯一

除了常见的定期寿险、终生寿险、储蓄分红型万能险,美国人寿保险还有拥有全世界最先进的独一无二的产品——指数型万能寿险(Indexed Universal LifeInsurance,简称IUL)。

指数型万能险是一种有保障的投资型保险,可以跟踪股指获得收益保证,平均年收益率7-8%,基本上保证只赚不赔,因此得到了越来越多华人的青睐。

根据LIMRA的最新数据,指数型万能险是美国金融业中增长幅度最大的产品,已经占据美国整个寿险市场份额的1/3左右,是美国最主流的寿险。

5.核保更加人性化,更宽松

美国人寿保险的核保体检项目非常简单,就是血常规和尿常规,但是对被保险人是否吸烟要求比较高,体检即可查出,即使被保险人患有一些慢性病,通过提供随诊报告和连续体检证明都有顺利承保的可能性!

6.投入资金少,易解决

比起 房地产 投资一次性动辄几百万上千美金的投入,人寿保险是分步分量投入少部分资金,在目前外汇管制严格的形势下投资人更容易解决所需资金问题。

7.门槛低,无身份要求

针对投资者对身份和美国资产证明的顾虑,我们提供的美国大保险公司给予外国人的人寿保险产品,免去美国资产和身份的要求,大幅度降低投资难度!

哪些人群最适合购买美国寿险?

美国人寿保险有这么多的好处和优势,但并不是所有的人都适合购买,毕竟美国寿险有一定的门槛要求。

对于以下7类人群来说,美国保险确实是一个很好的选择:

1.需要海外资产配置、规避CRS的人群

对于在海外有高额资产的高净值人士来说,一个可选的方法就是把资产转移到不在CRS交换国的国家,比如美国。

2.移民美国或有美宝(赴美生子)的家庭

对于已经移民美国的家庭而言,美国保险是不折不扣的刚需产品,从看病、养老到合理利用寿险来避免高额遗产税,每一个环节都离不开保险的帮助。

3.有意向移民美国的家庭

而对于正在考虑移民的客户,则更应该提早规划自己的保险,而不是登陆美国之后再匆忙行事。凡事预则立,不预则废,尤其是美国人寿保险,更应该在移民前规划,才会让自己日后在处理税务和财富传承的问题上更加游刃有余。

4.美国留学生家庭

子女在美国留学,可以为父母在申请美国保险的时候加分,让父母在购买美国保险的时候更加容易通过核保,而父母买保险后,可以选择将财富免税传承给孩子,也可以提取美金现金,绐孩子做创业基金和婚嫁费用,一举两得。

5.想要购买大额保单的人群

很多高净值客户平时被各大保险公司追逐,可是一旦这部分高净值客户真的决定投保高额保单,国内的保险公司又很难接下来,往往需要联合多家保险公司一起承保,过程复杂且对被保人的身体要求极高,最终的结果往往是费时费力,而且不一定能通过核保。

相较而言,美国的保险公司承保高额保单的能力就强了很多,美国单一保险公司对中国居民的保额就可以做到1500万美金即1亿人民币左右,核保只需要常规体检+财务证明信即可。

7.想要买最便宜保险的人群

美国保险是以其高性价比闻名全球的,三十多岁的男性完全可以做到杠杆比超过10,即花100万美金的保费就可以买到超过1000万美金的保额。

面对人民币贬值,全球降息,更多的高净值人群放眼到海外去寻找家庭财富管理与风险管理的工具。作为兼具这两项功能的金融产品,美国保险自然是配置首选。