写在福州地铁6号线开通之际

2022年8月28日,是福州地铁6号线正式开通的日子。

福州地铁6号线,这是一条通往长乐滨海新城的地铁,从此以后长乐与福州市区将真正形成半小时通勤圈,也标志着福州“沿江向海”发展迈入了一个新阶段。

地铁6号线开通以后,福州地铁将进入“四线运营”的新时代。

这,相当于其他城市的哪个阶段呢?根据B站up主“简办动态演示”整理,已经达成“四线运营”成就城市包括但不限于:

2002年的上海地铁、2003年的北京地铁、2005年的广州地铁、2010年的深圳地铁、2014年的南京地铁、2015年的武汉地铁、2016年的成都地铁、2019年的杭州地铁……

2022年的福州地铁,站在这些前辈面前,还有很多路要走。

不过我们也不必妄自菲薄,福州的城建爱好者们都知道,福州是一个建在内河水系上的城市,修建地铁的地质条件复杂,因此福州地铁能取得今日这样的成绩是很不容易的。虽然这只是中国地铁史的一小步,却是福州地铁的一大步。

虽然,地铁5号线和6号线都存在未全线贯通的问题,以及客流量不足的隐忧,但是毕竟地铁四线已连通,大的交通框架已经形成,我们有理由相信地铁的网络效应将逐步发挥出来。换而言之,地铁在福州人民日常出行中的影响力,将会越来越大。

福州地铁6号线开通的日子是2022年8月28日,谐音是又“饿”又“发”,在饥饿中求发展,可以说是颇有深意。

地铁,是一个不折不扣的“吞金兽”,普通的城市根本建不起、也养不起。根据知乎答主“一丨”总结的经验数据:

a.地下线平均造价5亿/km左右。

b.高铁(高原、软土等特殊地质地区)、城际铁路(三大城市群内核心城市)平均3亿/km左右。

c.轻轨、高铁(普通地区)、城际铁路平均2亿/km左右。

d.地面线(普通铁路)平均0.3亿/km左右,地面线(有轨电车)平均1亿/km左右。

e.桥梁(双向六车道)平均2.5亿/km左右;高速公路(双向六车道)平均1亿/km左右;普通公路(一级)平均5-6千万/km左右。

可以看出来,地铁每公里造价是轻轨、城铁的2-3倍,是有轨电车和高速公路的5倍,是普通一级公路的10倍。

地铁建成后,线路运营业务本身基本都处于亏损状态,大部分地铁公司都需要依靠地方政府补助以维持正常运转,只有少数的地铁公司可以通过房地产和物业增加收入、扭亏为盈。

在香港,港铁公司实践了多年的“轨道+物业”的TOD开发模式,是实现“利润转正”的大杀器。2021年,港铁公司录得股东应占利润95.52亿港元,其中物业发展部分利润录得92.77亿港元,同比上涨近70%,可见地产输血能力之强。

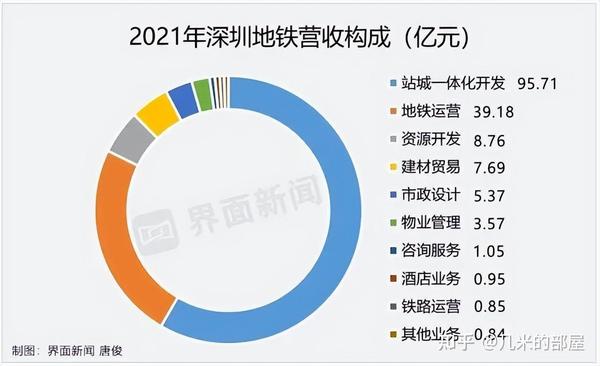

距离香港仅一河之隔的深圳地铁公司,学习港铁公司的地产开发模式也是最为彻底的。2021年深圳地铁164亿元的营收中,有95.7亿元来自站城一体化开发(即地产开发),还有3.57亿元来自物业管理。也就是说,深圳地铁的营收中约有60%来自于房地产和物业相关业务。

遥想2015年-2017年的“宝万之争”,万科管理层为了反击宝能这个“野蛮人”,想引进的战略投资者就是深圳地铁,重组方案是拿深圳地铁的两块地,来换取万科20.65%的股权。

这两块地,一块位于前海枢纽,是一个商业、办公、酒店、公寓的综合体地块,另一块位于福田安托山,也是一个带人才安置房、办公、公寓、住宅的综合体项目,这两块地合计交易对价高达456.13亿元。2016年的456.13亿元,几米君不禁要感慨一下,深圳的土地不是一般的贵!

不过,这个重组方案最后被万科的股东否决了。2017年,几经周折之后,深圳地铁还是入主万科,成为了持有万科29%股权的大股东。现如今,双方合作已经开花结果,公司层面每年有万科的股票分红,仅2021年深铁就收到股利40.54亿元,项目层面则有深铁万科臻湾汇等大型合作项目。

其实,深圳地铁自身的开发能力也不弱。深圳地铁旗下的深铁置业拥有21个轨道沿线上盖项目的综合开发权,开发规模约1260万m²,其中政府配置项目7个,市场化拓展项目4个,深圳北站枢纽、塘朗车辆段、红树湾站、安托山停车场、塘朗F地块等地铁上盖物业项目先后入市并获得市场认可,连续七年销售额过百亿元,已经成为深圳的地产开发龙头企业。

对比来看,福州地铁2021年营业收入18.15亿元,营业成本20.23亿元,归母净利润0.73亿元,看起来还行,实际也就是政府大力补助后,勉强做到了盈亏平衡而已。从地产开发业务来看,福州地铁仅和绿城、阳光城等房企合作开发有“榕心映月”1个地产项目,和龙湖合作了象峰冠寓长租公寓项目,自身开发了3个项目,分别是斗门酒店项目、上藤商办项目以及长乐鹤上产业园区项目。

总的来说,福州地铁的地产项目落地不算多,而且以持有运营为主,谈不上知名度和影响力,更不要说反哺地铁业务了。

其实我们也可以理解,作为一家2009年挂牌运作、2017年才运营首条地铁线的地铁公司,福州地铁每年为了赶地铁开通节点已经竭尽全力了,哪里还有多余的精力来拓展地产开发业务呢?当前,还有4号线、F1快线、6号东调段、2号线延长线4条在建线路嗷嗷待哺,孰轻孰重,相信福州地铁的领导心里还是有数的。

有的人可能会提出疑问:地铁本来就是公益行业,为什么要追求盈利呢?再说地铁开通,土地升值,最后增值收益不还是回流到财政中了吗?让专业的人做专业的事情不是更好吗?

几米君并不这么看:

a.地铁公司追求盈利与它的公益属性并不违背,只有地铁公司盈利了,才能摆脱“财政吸血鬼”的骂名,才能够还清银行的巨额贷款,才有能力增资扩建更多的线路。中央为什么收紧地铁线路审批,不就是地方财政兜不住么?如果地铁公司可以正常盈利,新增的线路审批也会放开,最终也是造福于民。

b.地铁开通后对沿线土地的增值效应回流到财政,但财政并不会将土地收入的100%都拨付给地铁公司。财政对地铁公司的补助是以支出定补贴额度,只能保持地铁公司不“饿死”,但是想要“吃好”,给足“激励”,就要地铁公司自己想想办法了。

c.地铁公司作为垄断性国企,对项目开发的成败具备举足轻重的作用。设计方案中哪些地方能改动,哪些地方不能改,哪些地方可以多一条地下通道、多一个出入口,这些影响项目开发收益指标的关键因素是普通房企很难协调得动的,只有地铁公司作为利益相关的开发主体参与进来,项目才能做到土地价值的最大化。

当然,以上观点纯粹是几米君的一家之言,我才不是羡慕一线城市和新一线城市密如蛛网一样的线路图,更不是嫉妒厦门地铁集团地产业务拓展得如火如荼,福州地铁的同仁们如果有看到,切莫见怪:)

近年来,随着中央对地铁线路审批的收紧,叠加土地市场下行、土地财政的收缩,可以说大基建的时代已经过去了,纯粹依赖财政驱动的地铁线路也很难再大规模扩张了。

能够抓住时机及时“上车”的城市,当然值得庆幸,更应该做好已批复线路的建设和运营,修炼自身的“造血”能力,想办法拓展“输血”能力。

没有抓住机会的城市,其实也不用气馁,可以研究轻轨、有轨电车、BRT等性价比更高的解决方案,所谓“条条大路通罗马”,也不必吊死在一棵树上。