在三甲医院国际部、特需部住院能报销是怎样一种体验?

有过生娃、住院治疗,特别是治愈一些重大疾病比如癌症经历的朋友们应该深有感触,当我们需要住院治疗的时候,就是我们肉体和意志最脆弱的时候。此时此刻,最需要的也就是几样东西:1、专业的医生和丰富的的医疗资源;2、能力范围内最好的就医环境;3、亲友的陪伴和鼓励;4、生存的尊严。

这4项中,除了第3项靠自己攒人品小鱼我无能为力以外,剩下3个,不要家缠万贯,不需要某二代人脉广阔,甚至不需要担心入不敷出,一个普普通通的上班族,就可以轻松实现。

中国人的特点,无论大病小情,都想去三甲医院就诊,因为专业,因为放心。但普通门诊和病房可以说“一票难求”,更不用说主任、专家诊疗了。这时候,三甲医院的国际部、特需部就是一个非常好的选择了。国际、特需部出诊的都是各个科室的知名专家、主任医师,也就是特定领域中专业性最强最权威的医生。国际部和特需部的病房大多数是单间或双人间,一旦得病,安静宽敞的病房可以得到足够的休息,亲友探视时间更加友好,医生护士的服务和查房更加频繁,服务态度也更亲和,因为负责的病人相对较少,所以有充分的时间关注单个病人的情况和情绪。最重要的是,这种对病人的重视和体贴,能够让病人感受到最难得的感受——生的尊严。

当然,国际部、特需部的花费也比普通部高出三分之一甚至一倍。但医疗费并不是阻挡我们选择三甲医院国际部、特需部的理由。

欠缺的只是,一份中端医疗保险。

什么是中端医疗保险?

感谢两位马爸爸,“微医保”和“好医保”的腾空出世,让“百万医疗”这个医疗险种为大众所知。一年几百块钱,就可以在一般疾病、意外伤害和重大疾病的住院做到300-600万保额,极大地补充了社保报销额度,同时还能拓展自费药进口药和靶向药,增加质子重离子就医手段。如果只是满足基本的就医需求,住普通病房,做到“看得了”,那一款百万医疗就可以解决问题。

但是,要想“看的好”,就必须要配置一款中端医疗险了。

这是医疗险的马斯洛需求分析,在转移了大额住院治疗风险后,如果想享受更从容更高级的就诊待遇,就需要一款中端医疗险来提升就医体验了。中端医疗险的特点有几个方面:

- 可以报销三甲医院国际部、特需部、VIP部和指定私立医院的住院花费,同时可选择涵盖日常门诊;

- 可以选择0免赔额(百万医疗有1万免赔额);

- 可选择不同档位免赔额,转移大额风险的同时实现保费优惠;

- 部分中端医疗可享受直付服务(出示保险卡,医院和保险公司结算,个人不再付费,简直不要太爽),无需事后理赔或垫付;

- 保额可达到80-200万。

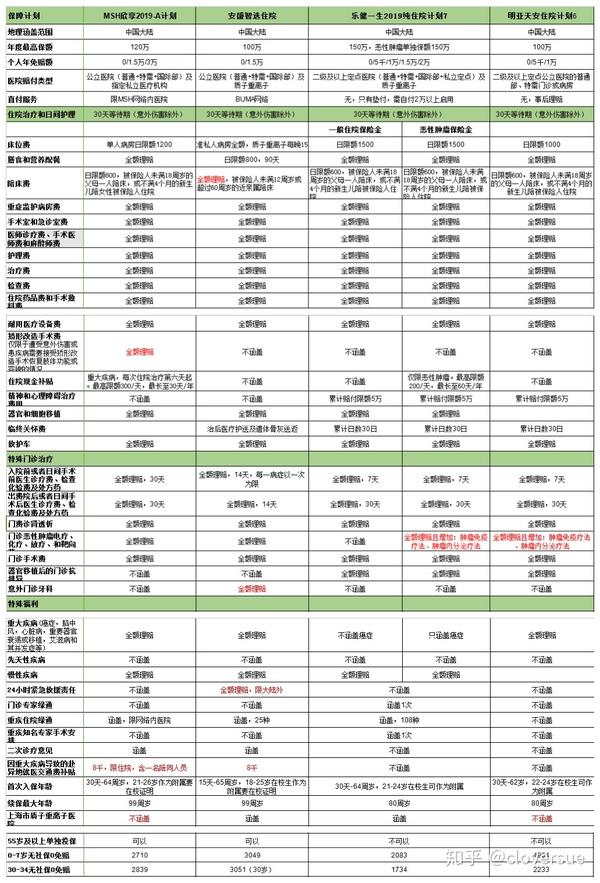

有哪些质高价优的中端医疗险可供选择呢?小鱼挑选了市场上4家比较有竞争力的产品,做了产品对比表供大家“慧眼识珠”。

4款中端医疗险只对比了纯住院计划。每个产品都有3-7个计划,可以拓展普通门诊、牙科、疫苗、体检等责任,保费也会增加,具体选哪些就丰俭由人了。4款产品最突出的地方已经在表格中标红,再总结一下特点:

- MSH和安盛保险都有直付服务,用起来非常非常方便,没有资金压力,只是在大额费用发生前需要向保险公司取得预授权。直付服务体现出两家外资保险公司的特点(MSH和安盛都是法国老牌保险公司),毕竟在保险业发达的国外基本都是直付形式,从这点上来看我国的保险还有很长的路要走。

- 从保险责任上看,复星联合的乐健一生2019将一般疾病和恶性肿瘤(癌症)的保额区分开,每一部分单独有150万的保额,其它3款产品是所有疾病共用100或120万额度;同时在0免赔额非社保情况下,乐健也是保费最实惠的。

- 虽然安盛保险的保费在4款产品中最高,但它也是唯一一款陪床费全额理赔、包含意外牙科门诊和24小时境外紧急救援责任的产品。

- 在恶性肿瘤治疗手段中,乐健一生和明亚天安的产品都包含肿瘤内分泌疗法和肿瘤免疫疗法(虽然个人认为这两个疗法运用较少,但有总比没有好不是);而且这两款产品都涵盖临终关怀费用。

- MSH欣享是唯一一款包含矫形改造手术费用的产品,如果遭受火灾意外需要恢复容貌可以全额赔付;同时入出院前后30天的特殊门诊治疗也是保障时间最长的。

- 需要注意的是,MSH欣享和明亚天安都不涵盖质子重离子治疗赔付。

所以,这世界上并没有完美的东西,保险也一样。我们所以做的不过是选择最适合自己的。

每年一两千块钱,转移上百万的大病住院风险,还能选择三甲国际部、特需部和指定私立医院就医,享受高质量的医疗服务,最关键的是,这些花费并不需要依靠任何人的帮助,完全靠自己,这难道不是一份可贵的自力更生的尊严吗?

中端医疗险产品计划丰富,不同责任拓展和搭配选择自由度高,如果有意为自己置办这份保障,欢迎向小鱼——一个立志做客观中立的专业保险经纪人咨询~

see you~

weix:yinshuizhiyu