中国汽车领跑世界 德赛西威借势腾飞

2010-2020是智能手机的黄金时代,中国通过给苹果代工,培养壮大了完整的手机产业链,在此基础上,我们诞生了以华为、小米、OPPO、VIVO为代表的手机企业,立足中国并走向世界,反过来又带动了手机产业链的发展,涌现出舜宇光学科技、歌尔股份等一大批牛股。

新能源汽车行业的发展与智能手机异曲同工,引进了特斯拉这条鲶鱼,现在中国的新能源汽车已经领跑世界,必将带动汽车零部件走向世界,德赛西威就是其中的受益者,享受汽车智能化和国产替代的持续双击。

行业空间巨大

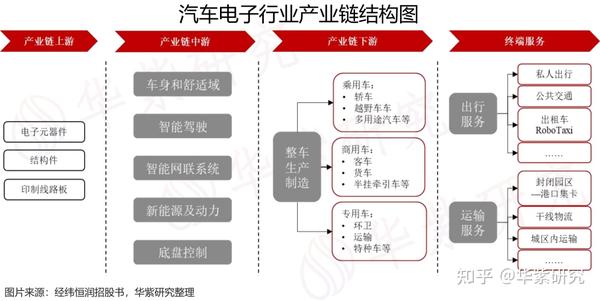

(一)汽车电子行业简介

汽车电子行业位于产业链中游,主要针对上游的元器件进行整合,并进行模块化功能的研发、设计、生产与销售,针对某一功能或某一模块提供解决方案。由于汽车在生产过程中需要经过大量试验,对产品的质量稳定性要求比较高,因此汽车电子企业与整车制造企业通常会保持长期合作关系,客户粘性较高。

(二)汽车行业新三化

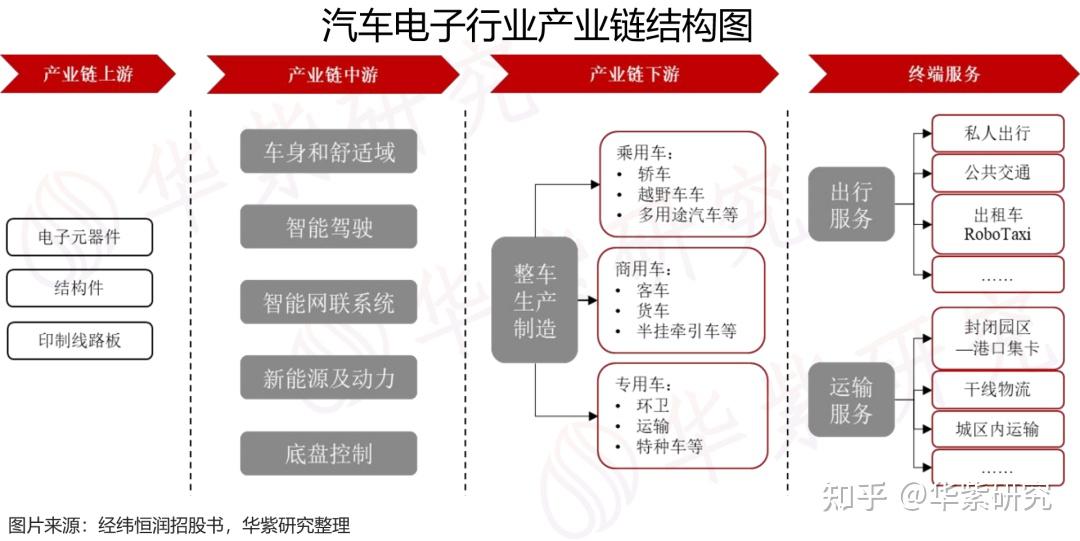

随着技术的发展,消费者已经不仅仅把汽车作为一个交通工具,而是进化到满足用户出行、娱乐、办公、社交、个性化和身份认同的第三空间,由此带来的是汽车电动化、智能化和网联化的一场行业革命。

(三)汽车电子成本占比持续提升

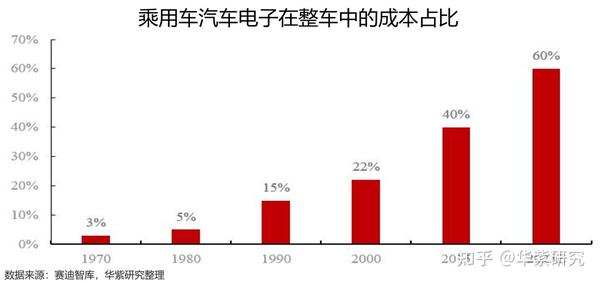

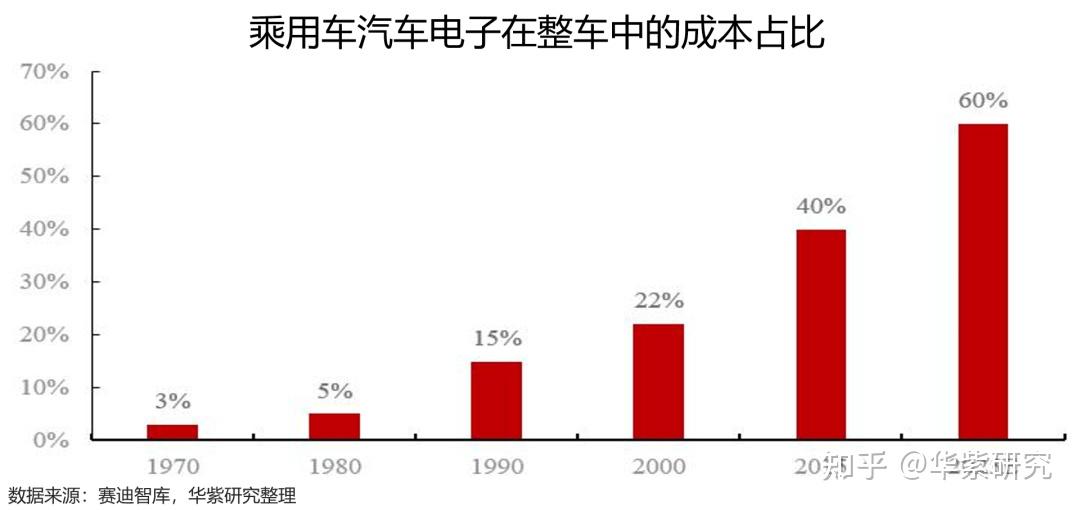

伴随汽车电子单车成本的增加,其在整车成本中的占比持续提升。以乘用车为例,根据赛迪智库数据,乘用车汽车电子成本在整车成本中占比由上世纪 70 年代的3%已增至2015 年的40%左右,预计2025年有望达到60%。随着汽车电子化水平的日益提高、单车汽车电子成本的提升,汽车电子市场规模迅速攀升。预计2022年,全球汽车电子市场规模将达到21,399亿元人民币,我国汽车电子市场规模将达到9,783亿元人民币。

(四)国产替代空间巨大

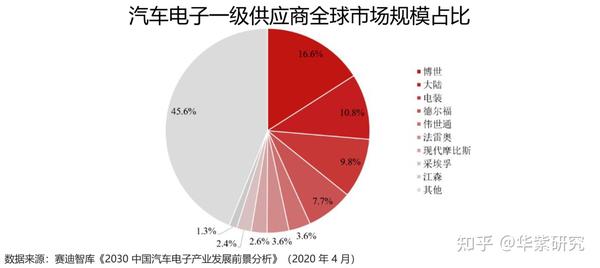

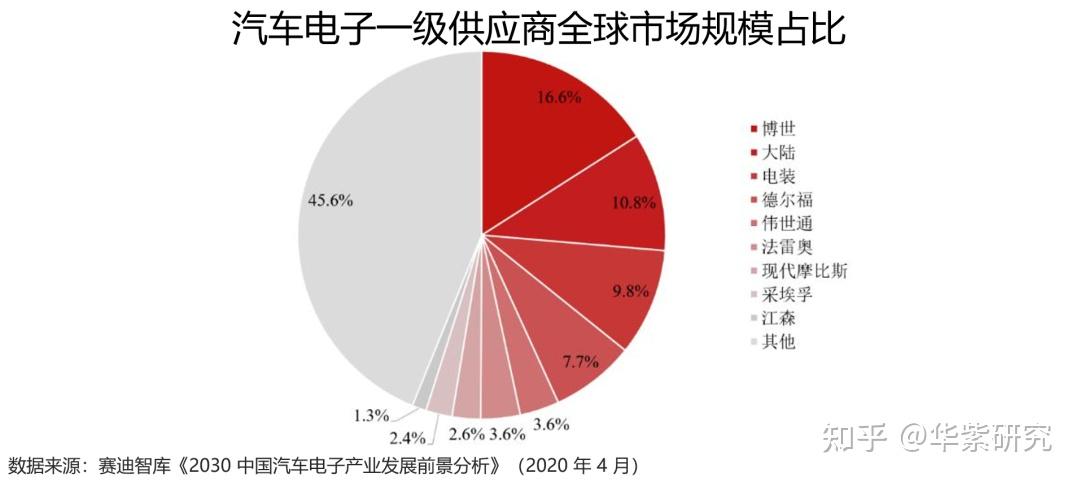

长期以来,国际大型汽车电子企业如博世、大陆、日本电装、德尔福、伟世通、法雷奥等凭借在技术积累、经验等方面的优势,在全球汽车电子市场份额中位居领先地位,前六家国外汽车电子一级供应商占据全球汽车电子市场 52.1%的份额。

坐拥世界最大的汽车市场,国产汽车在智能化时代已经开始领跑世界,随着本土汽车电子技术的成熟,一批本土优质汽车电子企业,逐渐突破技术壁垒,进入国内外主要汽车主机生产企业的供应链体系。一方面,整车厂商降本增效的需求倒逼其选择本土供应商;另一方面,基于供应链安全、自主可控程度等考量因素,整车厂需要加强本土汽车电子企业合作。

(五)中国汽车出口增长强劲

中汽协统计的数据显示,1-11月,中国乘用车出口225.1万辆,同比增长57.8%;商用车出口53.3万辆,同比增长45.7%。新能源汽车出口59.3万辆,同比增长1倍。 中国汽车出口,继2021年突破200万辆之后,在2022年有望突破300万辆,保持超过50%的增速。

除了销量的上涨,中国汽车出口的含金量也在上升,2022年1-11月中国汽车出口价格为1.8万美元,而去年同期则为1.6万美元,出口均价有所上升,尤其是在11月,出口单价更是达到了2万美元,创下历史新高。

通过复盘智能手机产业链的发展,我们有理由相信,伴随中国汽车产业领跑世界,国产汽车占比持续提升并逐步蚕食国际市场,中国的汽车产业链必将在全球占据重要地位,本土的Tier 1企业将持续受益。

公司简介

德赛西威成立于 1986 年,作为国内行业领军者,依托丰厚的技术、经验及资源积累,前瞻布局新技术,业务板块完整覆盖 智能座舱、智能驾驶、网联服务 三大领域,已实现新产品的规模化量产及持续迭代升级,已是中国Tier 1的龙头企业。

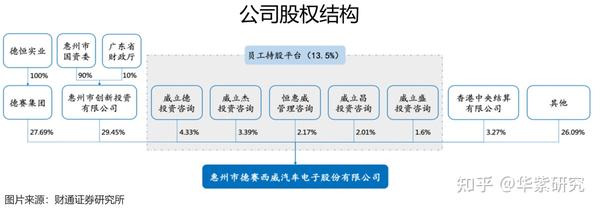

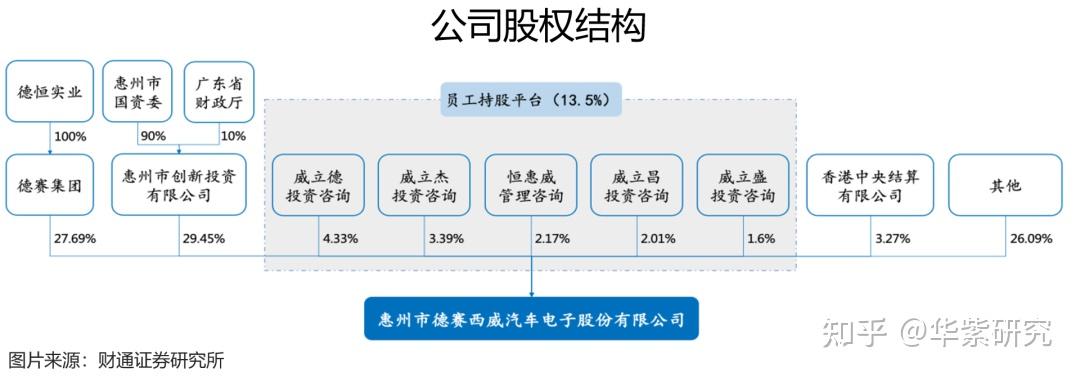

公司股权结构合理,国企控股,员工持股平台持有13.5%,既有国企的规范,也有民企的活力,是混合所有制的优秀代表,公司新的股权激励进一步激发了员工的积极性。

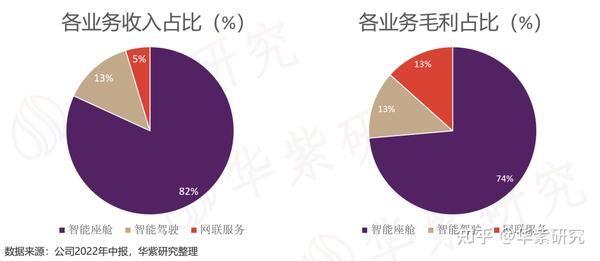

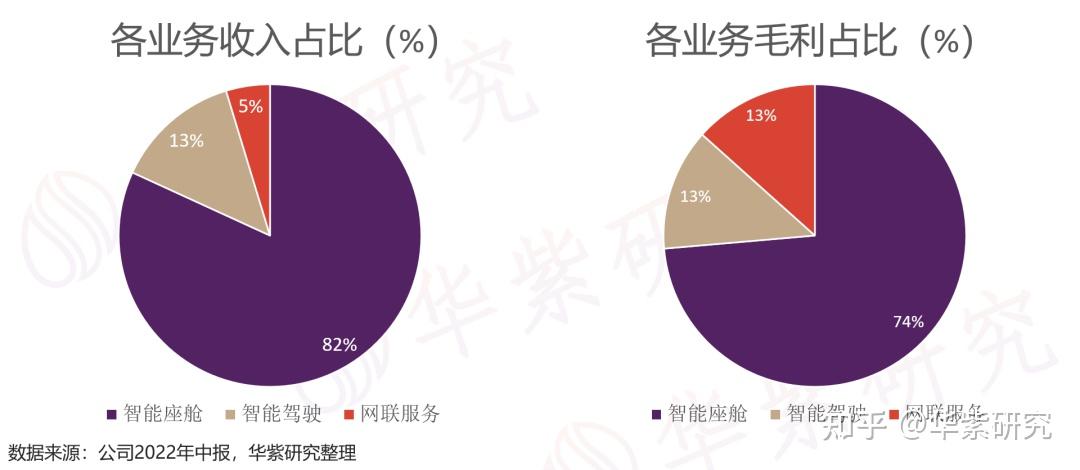

公司的三大板块智能座舱、智能驾驶、网联服务中,智能座舱是贡献营收的主力,但另外两大板块增速明显高于智能座舱,毛利率也更高,有望成为公司的第二增长极。如下图所示,根据2022年中报,智能座舱、智能驾驶、网联服务营收占比分别为82%/13%/5%,但其毛利占比则分别为74%/13%/13%,毛利率分别为21.57%/23.16%/68.41%,随着智能驾驶和网联服务收入占比提升,公司的盈利能力将同步提升。

业务分析及展望

(一)智能座舱业务

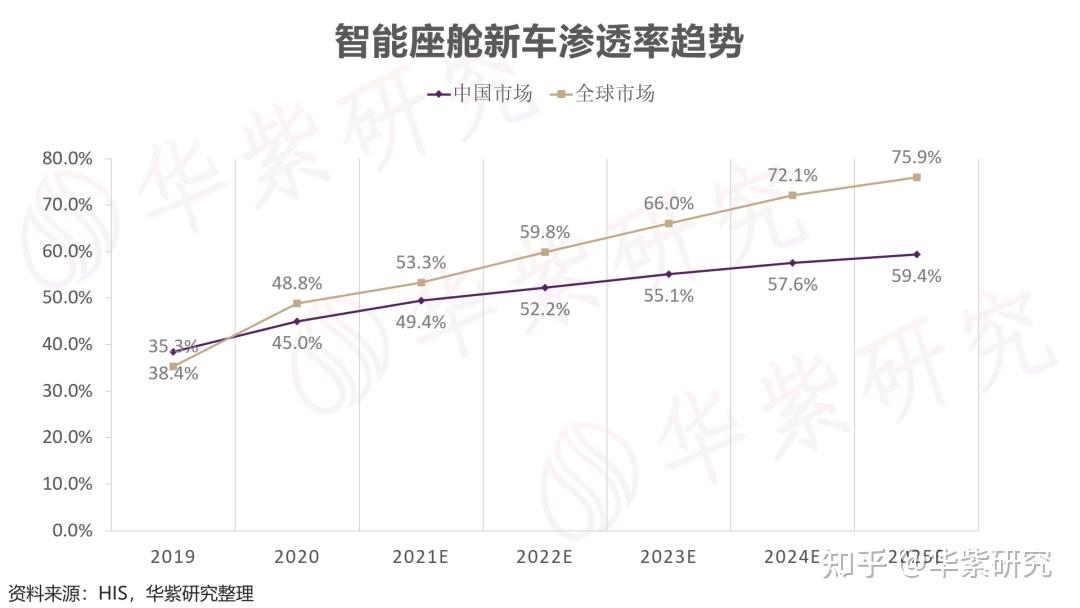

1、渗透率持续提升——量增

目前中国市场座舱智能配置水平的新车渗透率约为53.3%,根据 IHS 数据,从 2020 年开始,中国市场智能座舱新车渗透率就将高于全球市场的渗透率,2025 年中国市场智能座舱新车渗透率预计超过75%,而全球市场的渗透率仅为 59.4%。

2、单车价值大幅提升——价涨

传统的座舱产品整体价格基本在2000元以内。而智能座舱产品更为多元化,除了提供丰富的车载信息和娱乐功能之外,融入多项人机交互功能,以其典型的配套产品为例,整体价格提升至 6800-13500元,产品价值量较传统座舱产品提升 3-6 倍。预计未来随着用户需求的增加以及产品的加速创新,智能座舱带来的市场空间将进一步扩大。

3、智能座舱市场高速成长

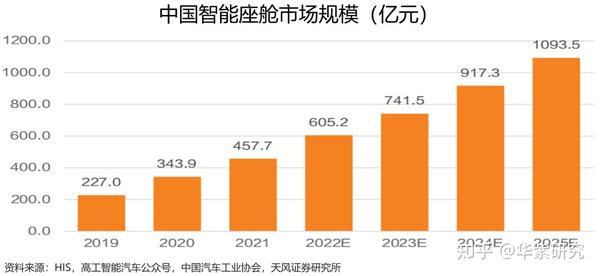

2021 年中国乘用车销量 2148.2 万辆,根据中汽协预测,2025 年中国汽车销量为 3000 万辆,中国乘用车销量为 2460 万辆,结合 IHS 关于中国智能座舱市场的渗透率预测及单车价值提升,测算出 2021 年中国智能座舱市场规模为 458 亿元,2025年中国智能座舱市场规模将达到1093.5亿元,2021-2025年CAGR达24.3%。

4、公司龙头地位稳固,持续受益

公司智能座舱优势地位稳固,座舱域控进展积极。根据高工智能汽车数据,3Q22德赛西威在标配中控系统的乘用车市场中,市占率超过20%,座舱电子Tier 1的优势地位稳固。座舱域控制器方面,第三代域控、4K高清屏等座舱产品产量快速爬坡,与高通战略合作的第四代智能座舱产品正在紧密开发,且已获得客户订单,有望成为公司座舱业务新的业绩增长点。

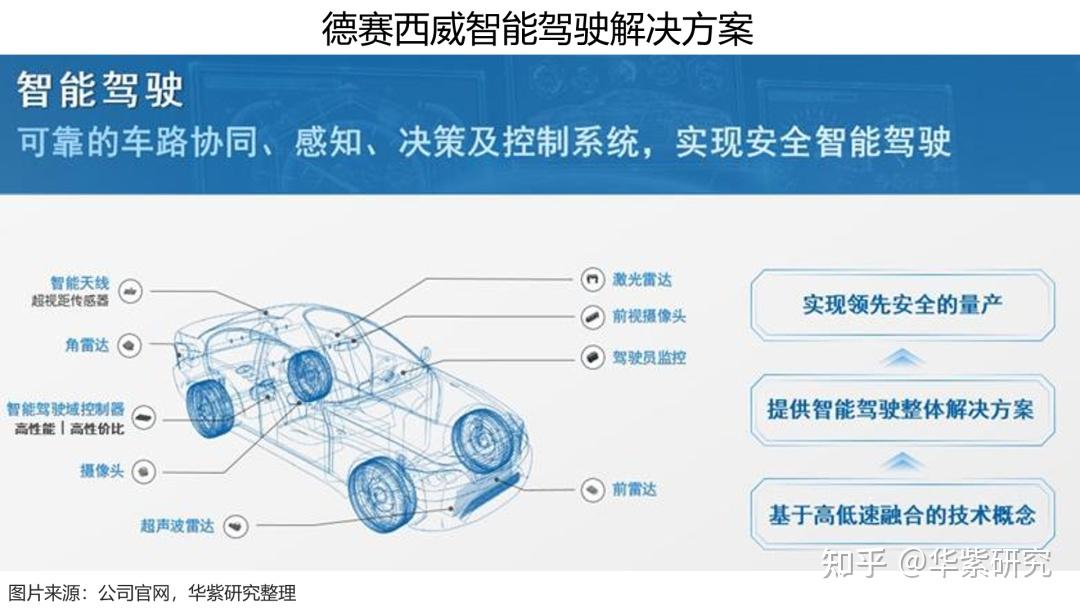

(二)智能驾驶业务

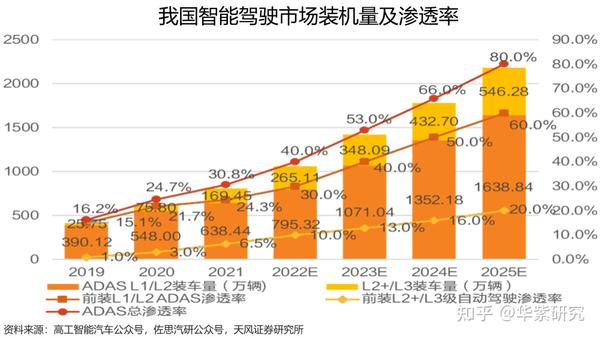

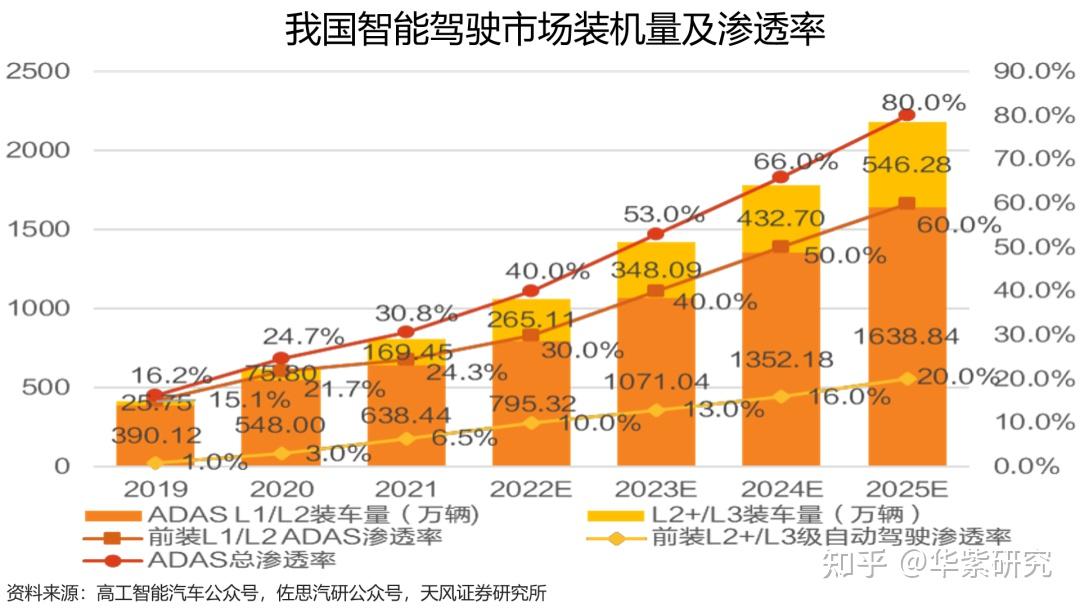

1、渗透率持续提升——量增

参考天风证券的预测,根据高工智能汽车数据 2021 年装机量数据,到 2025 年 L1/L2 级智能驾驶的渗透率快速提升可达约 60%,而 L2+/L3 级智能驾驶渗透率将稳步提升,到 2025 年达到约 20%,L1-L3 级智能驾驶渗透率到 2025 年合计可达 80%。

2、市场规模快速增长

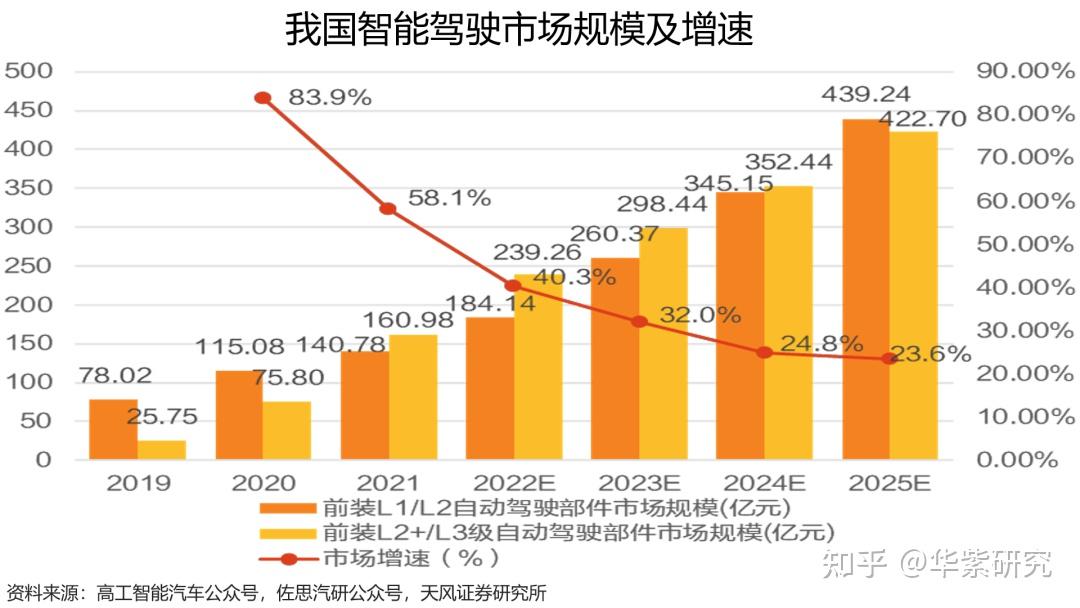

除去渗透率提升之外,智能驾驶系统向高阶升级还可带来单车零部件价值量的快速提升, 因此虽然 L2+/L3 级智能驾驶的渗透率相比 L1/L2 级较低,但两者总市场规模接近,且都保持较快速的增长。参考天风证券测算,前装 L1-L3 级智能驾驶行业规模有望从 2021 年的 302 亿元增长至 2025 年的合计 862 亿元,CAGR 可达 30%,行业处于高速发展中。

3、深度绑定英伟达,算力持续领先

公司高级别智驾域控定点项目逐步落地,业绩兑现有望加速。随着理想 L9、小鹏 G9、上汽飞凡R7等IPU04 的项目定点进入销量爬坡期,高阶智驾域控的收入贡献有望逐步攀升。德赛西威将技术节点由域集中式推进至中央计算式,于4月发布第一代中央计算平台产品Aurora,总算力超过2000 TOPS;8月,公司公告与长安汽车签署战略合作协议,将共同打造行业领先的中央计算机产品,推进关键部件量产落地。

公司是英伟达在中国的唯一Tier 1深度合作伙伴,英伟达于2022年9月发布单颗算力达2000 TOPS的下一代高性能芯片Thor,定位于中央计算式E/E架构下的主芯片,预计将于2024年实现量产。我们预计德赛西威作为深度合作伙伴,有望优先供应配套域控产品,继 Orin(由英伟达于2019年发布的一款最新一代汽车自动驾驶智能芯片)后,在下一代英伟达核心高算力汽车芯片平台上保持竞争优势。

(三)网联服务业务

“软件定义汽车”预计成为行业重要发展趋势。德赛西威打造 Vcare 服务平台,构建车云互联 OTA 新生态。车载轻应用全场景覆盖是汽车 OTA 主要技术趋势。德赛西威 Vcare 服务平台已助力一汽—大众、长安马自达、捷豹路虎、奇瑞捷途、福特、丰田等国内合资品牌、本土品牌以及新造车势力等多车型实现网联系统升级,为汽车提供全生命周期 OTA 服务体系。

2021 年,公司推出新一代智能座舱交互操作系统蓝鲸 OS4.0。该系统以原子化理念设计,以更加智能的聚合语音、创新性的社交主题地图、情景智能,为客户打造了全新的视觉和操作体验,目前蓝鲸 OS4.0 系统已在合创汽车的新车型上搭载。

德赛西威欧洲公司成功收购汽车天线测试和服务的领先供应商ATC(“天线技术中心(欧洲)有限责任公司”)。公司有望进一步整合行业领先的智能天线技术,逐渐覆盖汽车天线领域全流程完整解决方案能力,拓展网联业务版图。

财务与估值分析

(一)财务分析

1、营业收入和归母净利润

德赛西威从2020年开始,营收持续高速增长,契合的正是国产智能汽车加速发展的几年,2022年三个季度的营收已经超越2021年全年,在疫情反复的三年,能做到如此成绩殊为不易。

归母净利润近三年增速有所下滑,除了疫情和供应链扰动,2022年利润率波动主要由于:1)公司加大备货力度引起毛利环比下行,截至三季度末公司存货余额增加8.02亿元,同比+72%,环比+1956%。2)持续扩建研发人才队伍带来研发费用高增,Q3单季研发费用支出4.46亿元,研发费用率达12.1%,位于历史较高水平,同比+1.5%,环比+0.7%。3)汇兑损失和银行借款利息致财务费用同比增加。

2、盈利能力指标

公司的毛利率总体稳定,2022年有所下滑,反映的还是智能座舱这一块竞争激烈,原材料成本上升,毛利率从2021年的24.45%下降到2022年的21.57%。同样的原因,净利率和净资产收益率也都有所下滑。考虑到供应链问题已经大为缓解,高毛利的智能驾驶和网联服务占比持续提升,公司有望在2023年提升盈利能力。

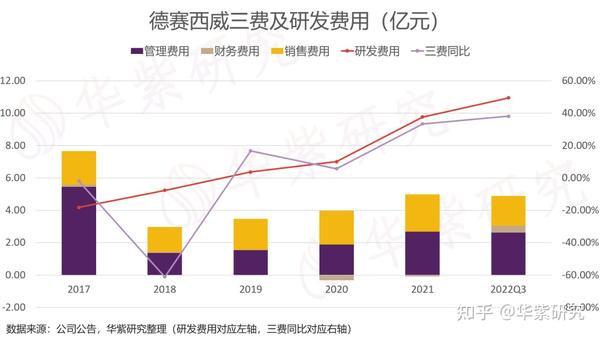

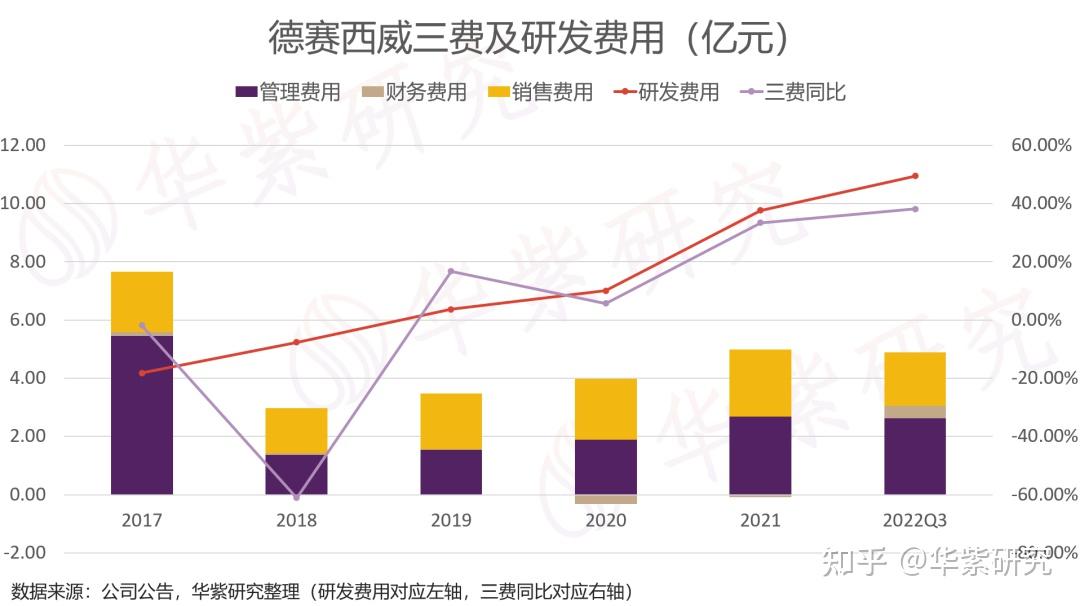

3、三费和研发费用

剔除掉2017年上市,从2018年以来,公司的三费控制的不错,同比增长远低于营收增长速度,但是研发费用保持高速增长,拉长维度看,公司持续加大研发投入,有助于公司在高阶智能驾驶及智能座舱等领域保持领先技术优势,前瞻充分备货有助于管理芯片等关键部件供应风险,有助于公司长期发展。

(二)估值分析

1、横向对比

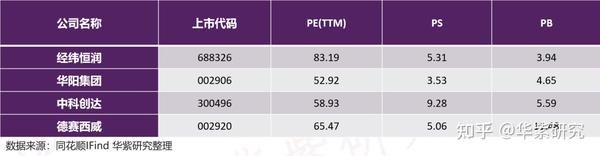

三家同行中,华阳集团(002906.SZ)偏硬件,中科创达(300496.SZ)偏软件,经纬恒润(688326.SH)和德赛西威都是软硬件兼具,但经纬恒润研发服务等收入占比比较高,相对而言,德赛西威的网联服务和智能驾驶占比较低。从PE(TTM)来看,四家公司都不低,德赛西威的估值居中,基本上跟四家的市场地位和毛利率高低相匹配(中科创达除外)。

随着智能化向前推进,现在的整车厂商对零部件企业的要求越来越高,开始从Tier 1像Tier 0.5进化。2020年6月,德赛西威大客户管理中心总经理杨勇在《汽车观察》采访中提到:“整车企业面对的需求也越来越多,要找到一个最佳的解决方案需要各方更加开放的讨论,也需要一起做更多的早期验证。相比过去,现在我们需要更早、更深入地介入到整车企业的产品开发过程中,所以我们正在积极做一家 Tier0.5 级供应商。”

2、纵向对比

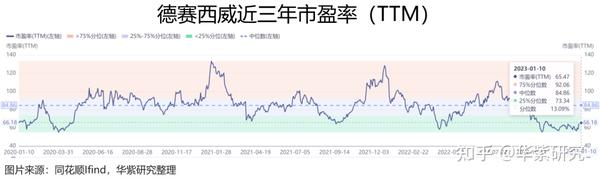

从近三年的市盈率(TTM)来看,德赛西威一直都是高估值,目前的市盈率水平65.47处于近三年13.09%的分位,在股价从最高204跌到101腰斩后,有了一波20%的反弹,但当前的估值纵向来看,处于低分位水平。

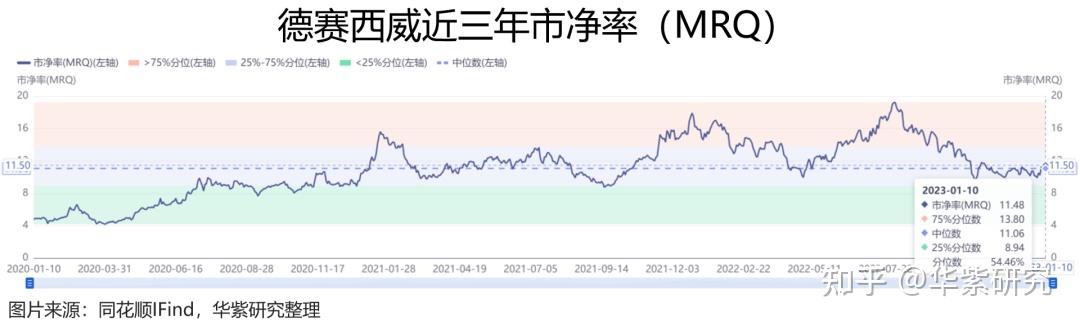

从近三年市净率(MRQ)来看,当前市净率处于54.46%的分位,算中间偏高的位置。

3、估值预测

(1)按PS估值

根据上文的预测,我国智能座舱市场规模在2023年达到741.5亿元,假设德赛西威继续维持20%的市占率,则智能座舱2023年营收将达到741.5*0.2=148.3亿元。我们保守测算,如果公司智能座舱、智能驾驶和网联服务的营收占比维持不变,则2023年公司的营业收入将达到148.3/0.82=180.85亿元,按照最新的市销率5.06来估值,总市值为180.85*5.06=915.1亿元,折合每股价格为164.89元,较2023.01.10收盘价121.9元,有35.3%的上升空间。

(2)按PE估值

考虑到供应链改善及疫情放松,2023年公司的净利率将会有所提高,我们假设恢复到2020年的水平——7.62%,则今年公司的归母净利润将达到180.85*0.0762=13.78亿元,按照当下的市盈率(TTM)65.47测算,总市值为13.78*65.47=902.2亿元,折合每股价格为162.56元,较2023.01.10收盘价121.9元,有33.4%的上升空间。

(以上图片除特别说明外,均来自于网络)

喜欢这篇文章的话 别忘了给个三连喔~

作者:华紫研究HZ

分类:上市公司

声明: 市场有风险,投资需谨慎。 本文相关研究系基于公开信息和独立研判,仅作交流和参考之用,不构成任何交易依据或投资建议。文中部分素材除特别说明外,均来自于网络,如有侵权或不妥,请联系删除。本文版权归本公司所有,未经授权严禁转载。 转载请联系编辑(微信号:jimshz-editor),并在文头注明出处:华紫研究公众号。

欢迎关注“华紫研究”微信公众号!获取更多资本市场专业解读!