新能源车六月数据:六月销量环比大幅增长,蔚来小鹏销量有所起色

来源:雪球App,作者: 杳杳寒山道,(https://xueqiu.com/5149251894/257116619)

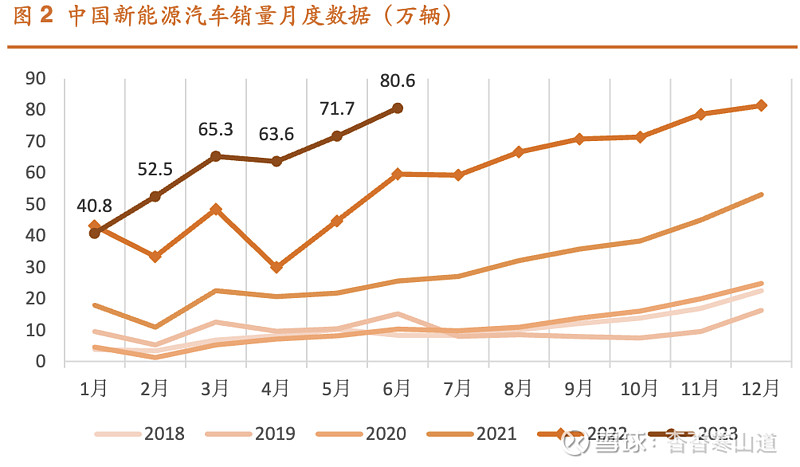

五月六月销量不负众望接连大幅增长,单月销量已经恢复至上年高位

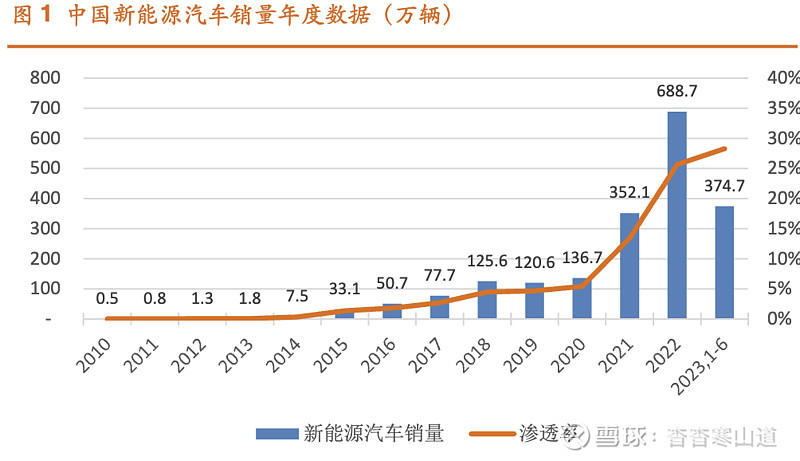

根据中汽协数据,2023年6月中国新能源汽车销量80.6万辆(+35.2%),环比增长12.5%,单月销量对应新能源汽车渗透率30.7%,较上月提高0.6个百分点

2023年1-6月累计销量374.7万辆(+44.1%),累计销量对应新能源汽车渗透率28.3%。

四月上海车展上,春季新车集体亮相,重新点燃消费者热情, 新能源 汽车销量复苏预期强烈。五月六月是销售冲量关键时间窗口,必然要有所发力是以保障全年销量目标,实际五月六月销量也是不负众望接连大幅走高,单月销量已经恢复至上年高位。

年初时中汽协预计2023年中国 新能源 汽车销量超900万辆,目前来看实现原定目标难度不大。

往后七月八月进入夏休淡季,不排除销量会出现小幅季节性回落,市场稍作休整后会迎来金九银十旺季与年末销售冲量,预计销量进一步冲高。

传统车企大象转身,造车新势力面临巨大挑战

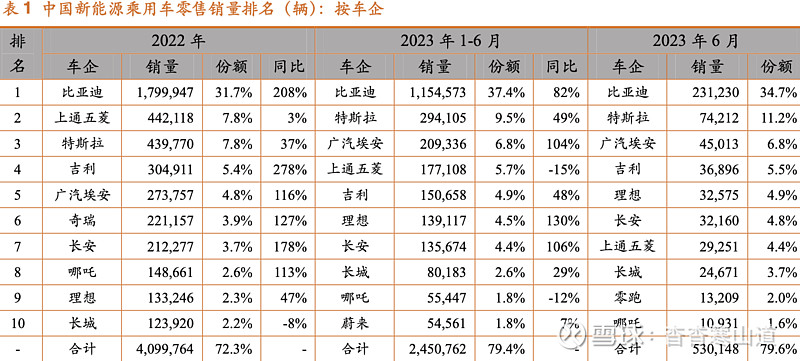

根据乘联会中国 新能源 乘用车零售销量排名(按车企),当前 比亚迪 风头最盛,销量数据十分靓丽,广汽埃安、吉利、长安也在发力;2023年造车新势力出现明显分化,理想一枝独秀,其他如 蔚来 、小鹏、哪吒、零跑、 赛力斯 等集体失速。

2023年前十大市场份额明显提升,市场趋于集中。部分传统车企在电动化转型道路上展现出坚定决心,传统车企实力雄厚,具有精打细算的成本管控能力,产品实用质优价廉适应大众市场,更有可能在激烈竞争中生存。

造车新势力车型定位偏向个性化,有其特定客群,但是造车新势力不具有自我造血能力,依赖外部融资铺张烧钱拼市场难以为继,经受不住风浪,如今面临巨大挑战。

理想一枝独秀,蔚来小鹏销量有所起色

理想之成功一是归因于充分享受插电混动汽车红利;二是归因于精准的产品定位,占领高端家用中大型/大型SUV市场。

年初以来 蔚来 销量持续低迷宣布全系降价三万元,6/12降价带动六月销量重回万辆;小鹏销量逐渐有所起色,后续看点在新车G6。

投资建议

中国新能源汽车市场复苏中,2023年销量高增长值得期待。此外,还应当注意,国外新能源汽车市场空间巨大:当前欧洲市场可选车型缺乏,随着新款车型陆续推出,欧洲市场将会展现活力、百花齐放;美国市场在政策红利下开启高增长。建议关注能够进入国际供应链的动力电池、锂电材料龙头公司,这些公司可以受益于国外新能源汽车放量。

根据中汽协数据,2023年6月中国新能源汽车销量80.6万辆(+35.2%),环比增长12.5%,单月销量对应新能源汽车渗透率30.7%,较上月提高0.6个百分点;2023年1-6月累计销量374.7万辆(+44.1%),累计销量对应新能源汽车渗透率28.3%

由于2023年起新能源汽车购置补贴退出,去年末集中抢购透支需求,开年后新能源汽车销售骤冷。春节后 新能源 汽车销量爬坡中,但是复苏节奏慢,三月是季末销售冲量月份,往年三月销量基本可以恢复至上年高位,但是2023年3月销量仅为上年四季度月均销量85%,尚未实现满产满销,考虑主要是三月打响的汽车价格战扰乱车市所致:

早先市场预期补贴退出后新能源汽车会集体涨价,出人意料的是,一月 特斯拉 大幅降价促销加剧竞争,加之三月燃油车降价清库存分流了购车客群,如今来看新能源汽车降价反而成为主论调。由于降价预期逐渐形成,消费者买涨不买跌选择观望对短期销量产生负面影响。

四月上海车展上,春季新车集体亮相,重新点燃消费者热情, 新能源 汽车销量复苏预期强烈。五月六月是销售冲量关键时间窗口,必然要有所发力是以保障全年销量目标,实际五月六月销量也是不负众望接连大幅走高,单月销量已经恢复至上年高位。年初时中汽协预计2023年中国新能源汽车销量超900万辆,目前来看实现原定目标难度不大。往后七月八月进入夏休淡季,不排除销量会出现小幅季节性回落,市场稍作休整后会迎来金九银十旺季与年末销售冲量,预计销量会进一步冲高;

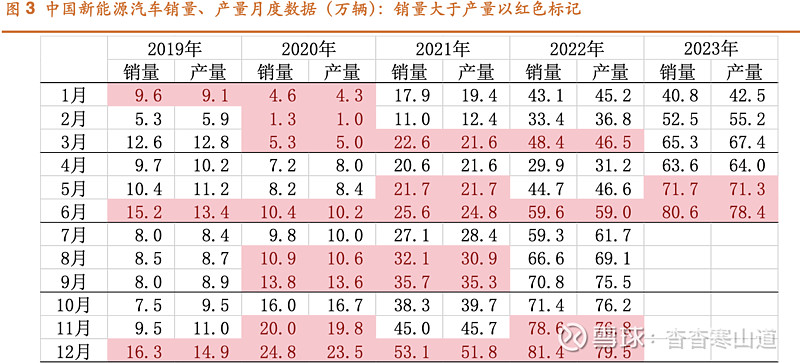

产量数据与销量数据向来接近,些许差异主要考虑季节性因素:按照行业惯例,季初补货备货会导致产量略高于销量,季末销售冲量清库存会导致销量略高于产量,这是正常现象。2022年9月,我们一度观察到产量与销量出现一定程度的反常偏离,或是国内疫情管控妨碍购车和交付(但是对生产影响相对小),导致库存积压。作为应对,产业链上整车、动力电池等环节放缓生产节奏。2023年3月,产量与销量再次出现反常偏离,原本期望中的三月季末销售冲量清库存并未兑现,指向三月以来的汽车价格战扰乱车市,三月销量爬坡受挫,未能跟上生产速度。2023年5月销量大于产量这种情况在往年并不多见,反映随着中国 新能源 汽车销量复苏,库存积压之态势得以控制,是个积极信号

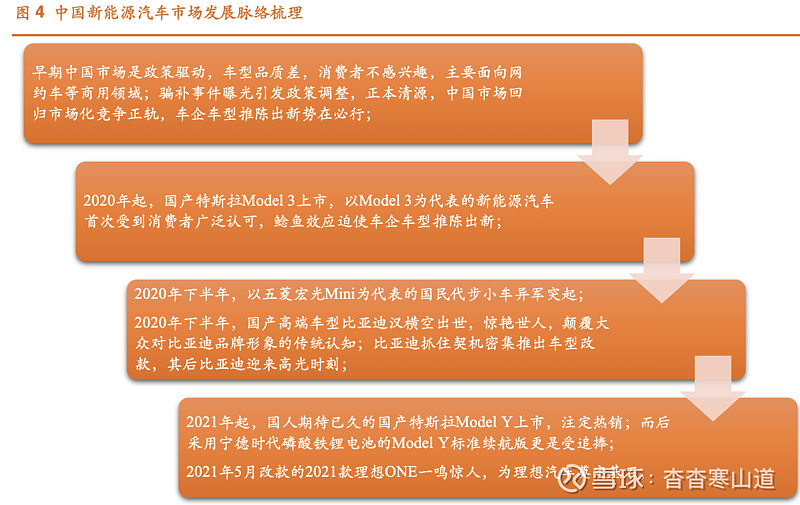

中国新能源汽车市场已经从早期的政策驱动切换为产品驱动。中国市场上可选车型丰富,诸多产品颇具吸引力,且新款车型层出不穷。消费者置身其中,选择余地大,购买意愿强。相对地,政策作用弱化

中国市场上,新能源汽车在推广初期主攻高端市场,主打科技体验,赢得消费者认可。 特斯拉 Model 3/Y,比亚迪汉等都成为现象级的爆款产品。

2020年下半年上市的 比亚迪 汉成绩斐然,广受好评,颠覆大众对于比亚迪品牌形象的传统认知,比亚迪抓住契机密集推出车型改款,迎来高光时刻。回头来看,可以说是比亚迪汉彻底重塑了比亚迪。时隔两年,比亚迪海豹作为比亚迪的重磅新品,宣传造势力度大,备受市场期待,预计会成为媲美比亚迪汉的爆款产品,为中国新能源汽车市场增添一抹亮色。

此外,国民代步小车另辟蹊径,这些小车不依靠补贴,主要是借助绿牌政策降低购车门槛,同时车企也可以赚取一定新能源汽车积分。

以上汽通用五菱宏光Mini、长城欧拉黑猫、哪吒V等为代表的质优价廉“国民代步小车”异军突起,拉动 新能源 汽车销量大幅增长,成为2020年以来新能源汽车市场的新现象。这些小车可以满足小城市与乡村的用车需求,价格亲民,在小城市与乡村有很大市场空间。但是,2021年下半年以来动力电池涨价致使国民代步小车难以盈利,车企亏损严重,欧拉黑猫停止接单;

于是,车企纷纷把目光转向10万元以上代步小车升级市场,小车升级正当时,长城欧拉好猫、 比亚迪 海豚定位年轻时尚,深受消费者喜爱,欧拉好猫目前已经取代了欧拉黑猫的地位

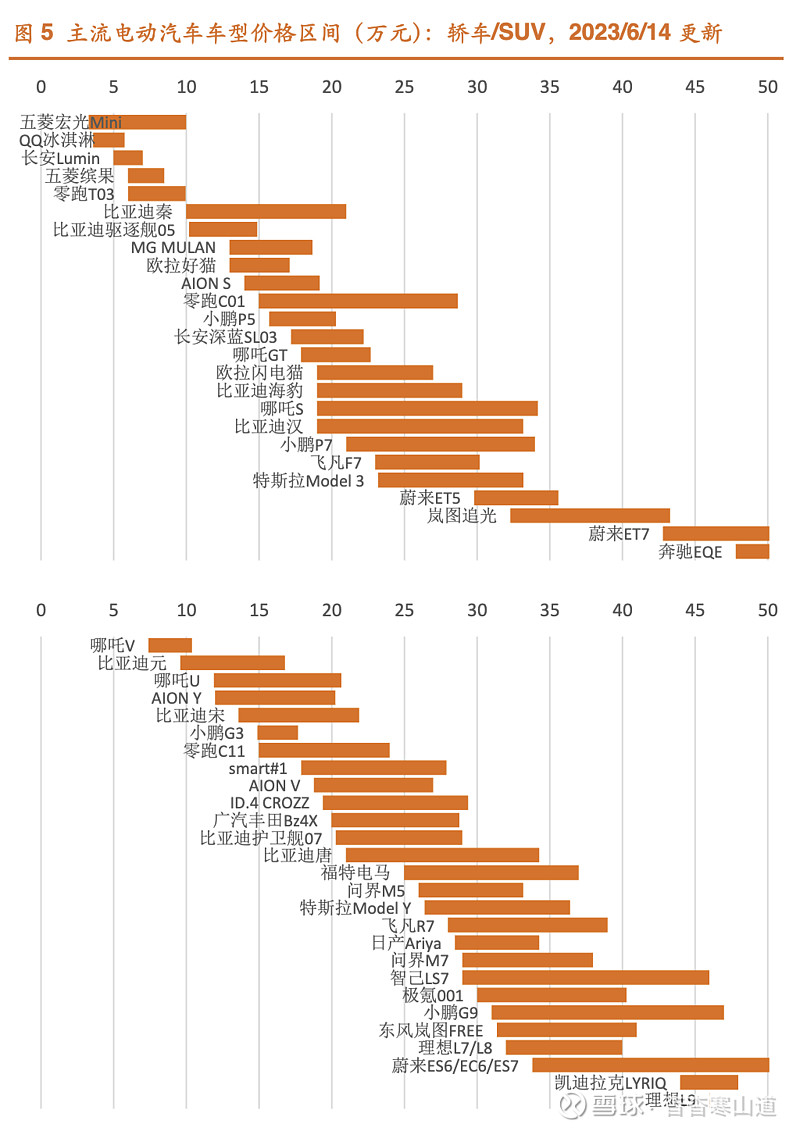

中端市场当前为 比亚迪 称霸。比亚迪在前期比亚迪汉成功的基础上,陆续改款推出比亚迪秦、比亚迪宋、比亚迪元,辅之比亚迪海豚、比亚迪驱逐舰05等,这个阵容在最主流的10-20万元中端市场上几乎无人匹敌,其中比亚迪宋成为2022年度最热销车型。我们认为,中端市场上比亚迪一家独大,除此以外消费者选择余地小,未来还有一定拓展空间。长安深蓝SL03,以及最新上市的吉利银河L7、长安深蓝S7也有望占据一席之地;

分车企来看, 特斯拉 月度销量波动剧烈,主要是受特斯拉销售策略影响,考虑运输时间,特斯拉 上海临港 工厂在季初优先交付欧洲(大量出口),在季末优先交付中国,以期当季生产当季完成交付结算。这样就导致中国市场上特斯拉销量每季首月少,每季末月多。

当前 比亚迪 风头最盛,销量数据十分靓丽,广汽埃安、吉利、长安也在发力;2023年造车新势力出现明显分化,理想一枝独秀,其他如 蔚来 、小鹏、哪吒、零跑、 赛力斯 等集体失速。2023年前十大市场份额明显提升,市场趋于集中。

我们认为,部分传统车企在电动化转型道路上展现出坚定决心,传统车企实力雄厚,具有精打细算的成本管控能力,产品实用质优价廉适应大众市场,更有可能在激烈竞争中生存。造车新势力车型定位偏向个性化,有其特定客群,但是造车新势力不具有自我造血能力,依赖外部融资铺张烧钱拼市场难以为继,经受不住风浪,如今面临巨大挑战;

最后,中国市场上新款车型层出不穷,后续还有诸多新款车型值得期待。如前所述,中国市场上新能源汽车可选车型丰富,诸多产品颇具吸引力,需求强劲有支撑,优质的产品才是中国市场发展的核心驱动力。现阶段中国市场上车企竞争压力大,多数车企正处于电动化转型关键时期,纷纷推出最具诚意且物美价廉的产品,消费者可以从中获得实惠。我们对于中国新能源汽车市场抱有信心,中国新能源汽车销售火爆仍然有望延续;

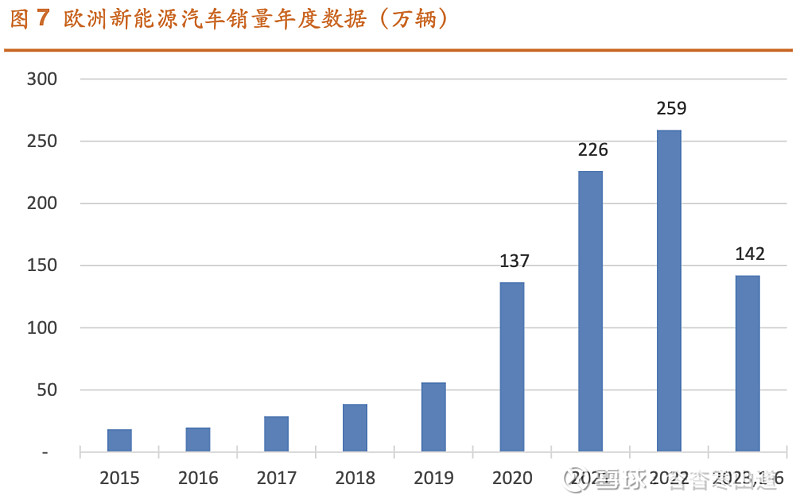

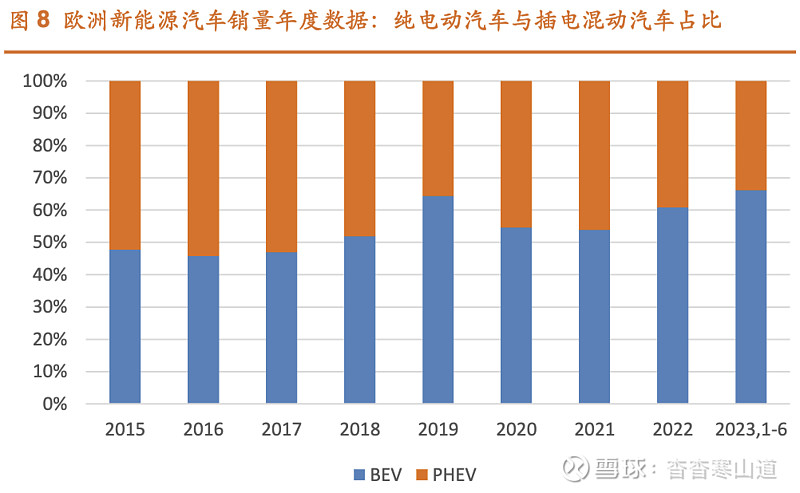

欧洲:根据欧洲汽车制造商协会(ACEA)新车注册数据,欧洲(EU+EFTA+UK)2022年电动汽车销量259万辆(+14.6%),全年销量对应电动汽车渗透率21.5%;2023年1-6月电动汽车累计销量142万辆(+26.8%),累计销量对应电动汽车渗透率21.5%

欧洲市场主要是政策驱动。欧洲是碳中和领军者,汽车减排作为碳中和的重要组成部分,欧洲实施全球最严苛汽车排放标准。根据最新政策《2035年新车零排放协议》,现行汽车排放标准势必进一步收紧以适应新的目标。此外,2020年疫情爆发后欧洲把发展电动汽车作为经济刺激手段,欧洲多国加大电动汽车购置补贴力度对于欧洲市场促进作用大。欧洲市场上插电混动汽车销量占比较高,兹因政策驱使下车企仓促为混合动力车型、燃油车型“加装插电”。然而,近来政策调整更多地偏向纯电动汽车,是以切实降低二氧化碳排放量

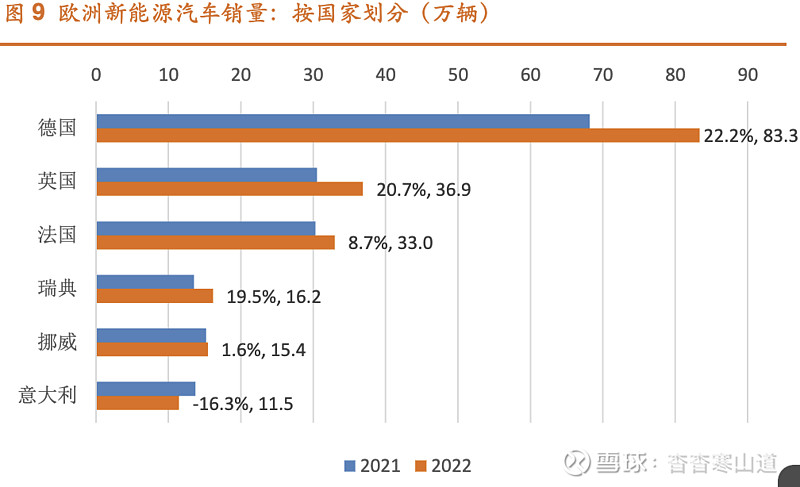

2022年欧洲 新能源 汽车销量259万辆(+14.6%),按国家划分,第一梯队是德国、英国、法国,第二梯队是瑞典、挪威、意大利,以上六国合计新能源汽车销量196万辆,占欧洲总量75.8%。这些国家大多数是欧洲汽车制造大国,有些特别的是挪威市场相对开放,吸引着中国车企纷至沓来; 上汽集团 则把名爵品牌送返家乡,占据英国市场一席之地。

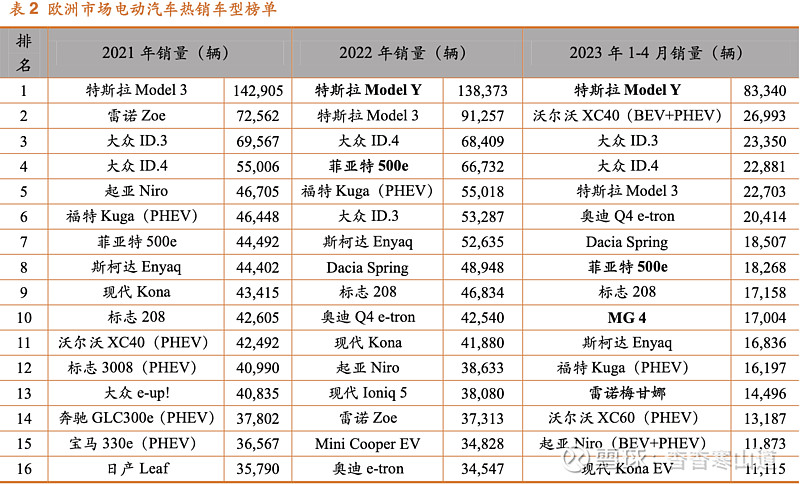

根据欧洲市场电动汽车热销车型榜单,我们可以发现,欧洲市场上电动汽车车型更替,例如雷诺Zoe、日产Leaf这样畅销十余载的老将逐步退位让贤,更具产品竞争力的新款车型上榜,展现出令人欣喜的积极变化。

特斯拉 柏林工厂从2022年3月开始正式投入生产,随着产能爬坡供给端约束解除,Model Y成为2022年度最热销车型。此外,欧洲市场对于小车的接受程度高,2022年以来菲亚特500e以其时尚多变的造型风靡欧洲。其他像是雷诺梅甘娜、MG 4等新款车型备受期待,上市后快速登榜,也为欧洲市场注入活力。

我们还在欧洲市场上发现中国制造的身影,包括达契亚之春(Dacia Spring)、MG 4、领克01等,显示中国新能源汽车已经颇具国际竞争力。我们认为,欧洲市场上可选车型日益丰富,随之消费者的购车热情会被激发出来,欧洲市场会从政策驱动转向政策、产品双轮驱动,销量增长有后劲

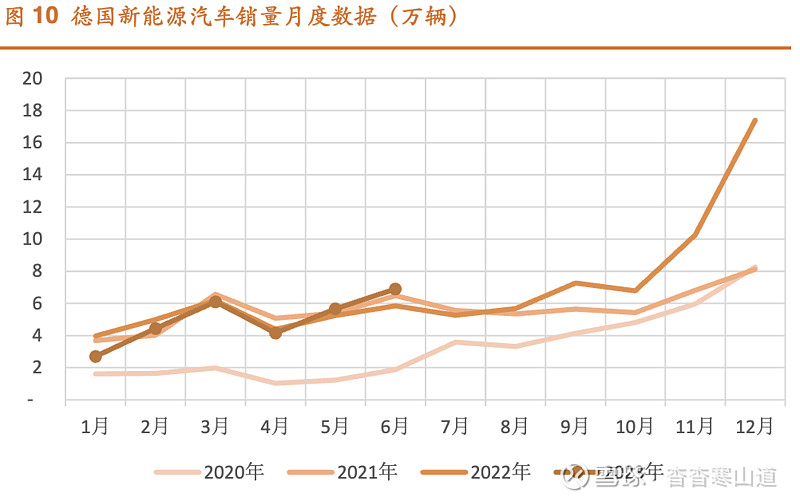

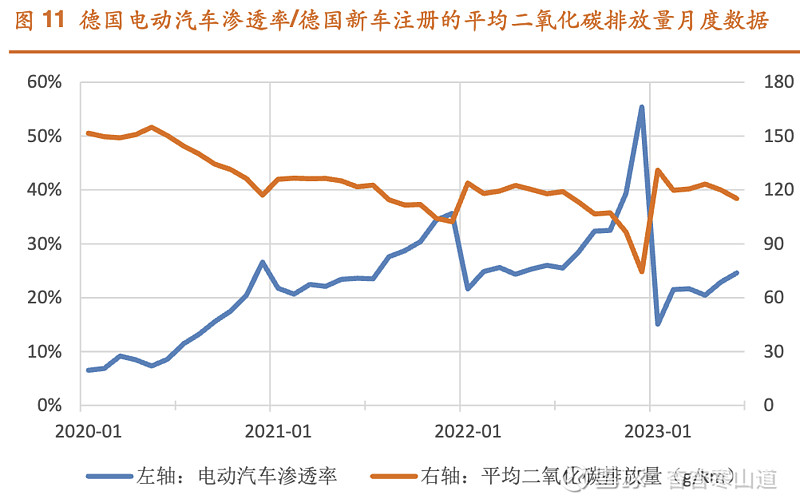

德国:德国是欧洲汽车工业重地,也是欧洲 新能源 汽车销量风向标。根据德国交通部(KBA)新车注册数据,2023年6月德国电动汽车销量6.9万辆(+17.9%),环比增长21.8%,包括纯电动汽车5.3万辆、插电混动汽车1.6万辆,单月电动汽车渗透率24.6%。2023年以来德国销量平淡,主要还是去年年末冲量表现惊人透支需求

欧洲实施全球最严苛汽车排放标准,令大众等车企面临巨额罚款,政策高压下转型新能源汽车是欧洲车企筹谋破局的必然选择。电动汽车渗透率提高带动德国新车注册的平均二氧化碳排放量降低,德国新车注册的平均二氧化碳排放量已经从2020年139.8g/km快速降至2022年109.6g/km,不过,这样的成绩还远不足以达到欧盟委员会要求的汽车排放标准95g/km,可见政策约束力强

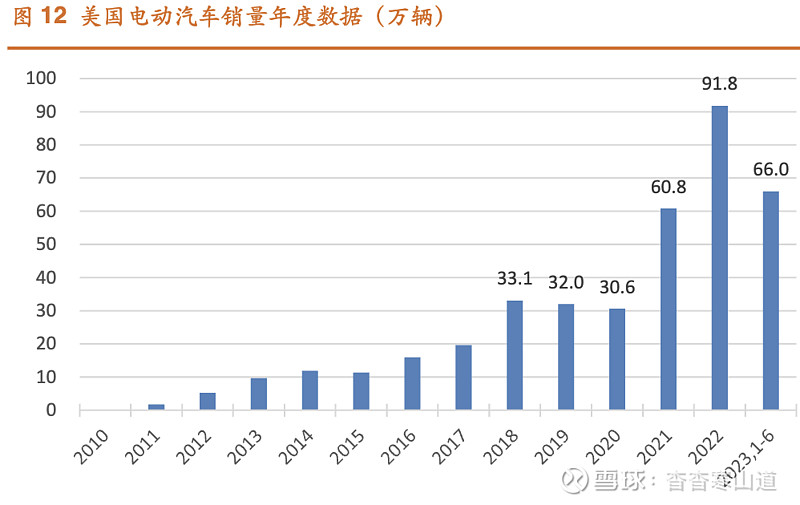

美国:根据美国研究机构Argonne数据,2023年6月美国电动汽车销量12.3万辆(+37.9%),环比增长7.8%,包括纯电动汽车10.0万辆,插电混动汽车2.3万辆;2023年1-6月累计销量66.0万辆。

美国市场上电动汽车发端于2010年末,彼时日产聆风与通用雪佛兰Volt上市,成为美国市场上第一款纯电动汽车与第一款插电混动汽车。尽管发端较早,然而,美国十年来电动汽车发展缓慢,至今电动汽车普及程度仍然不高,2023年3月电动汽车渗透率仅8.4%(电动汽车销量/轻型汽车销量),对标拜登行政命令要求2030年渗透率达50%,未来提升空间巨大;

2022/8拜登签署《通胀削减法》(Inflation Reduction Act, IRA),法案正式生效。关于电动汽车,《通胀削减法》延续为新车提供7500美元税收抵免,但是增设“美国制造”要求,取消车企20万辆补贴规模上限,为二手车提供最高4000美元税收抵免(仅限一次),有效期至2032年底。我们认为,《通胀削减法》中电动汽车相关政策力度不及市场预期,但是,政策不设补贴规模上限且明确补贴覆盖未来十年,时间跨度特别久,为美国电动汽车发展奠定基础。

2023/4/18美国电动汽车新政正式实施,美国国税局定期更新发布可以享受税收抵免车型白名单。由于增设“美国制造”要求,当前白名单内几乎全部是美国车企,外国车企被判出局。 特斯拉 、福特、通用、Stellantis(FCA US LLC)等美国车企充分享受政策红利,销售放量在即,将会带领美国市场开启高增长;