如何应对上市公司股票交易异常波动?

上市公司在遇到股票交易连续异动时,为了充分准备异动公告,经常会在收盘前自行计算预测是否会达到异动标准,而对于异动的指标、计算方法常常拿捏不准,对于披露异动公告的常见问题可能会忽视,他山咨询将对上述问题一一解答。

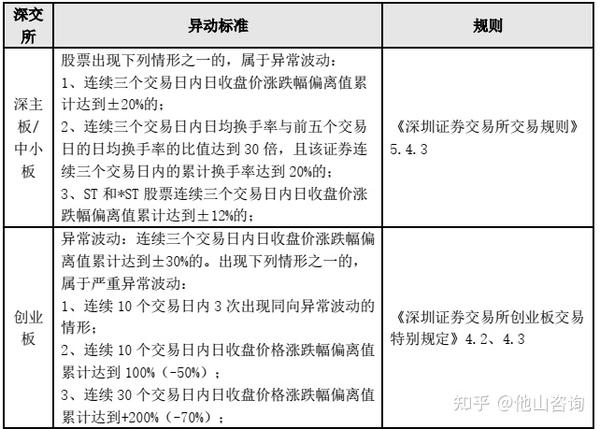

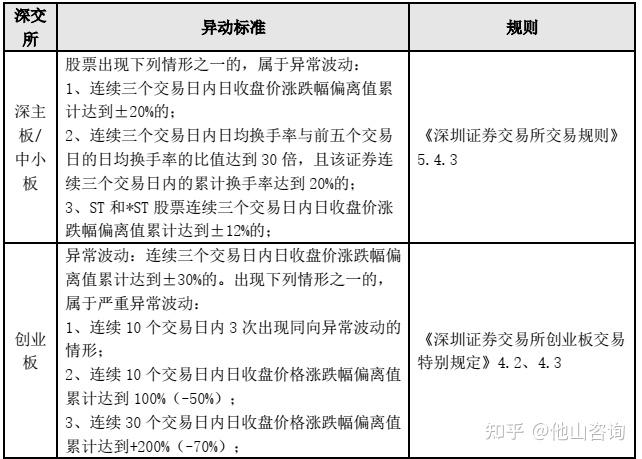

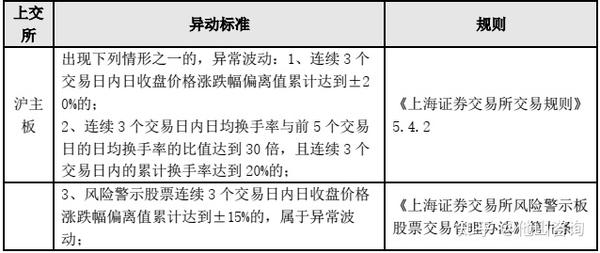

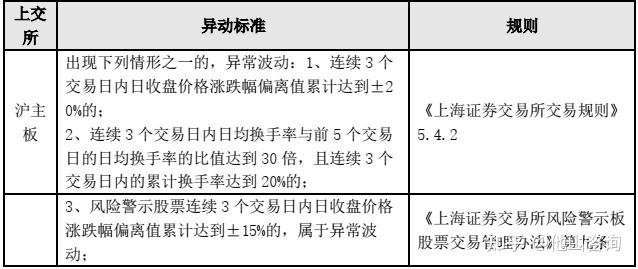

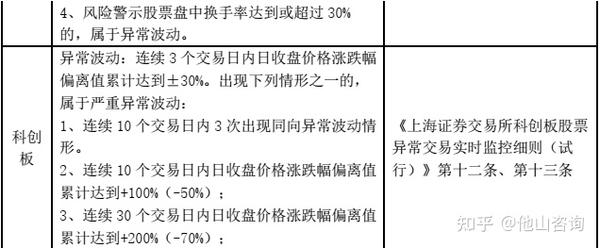

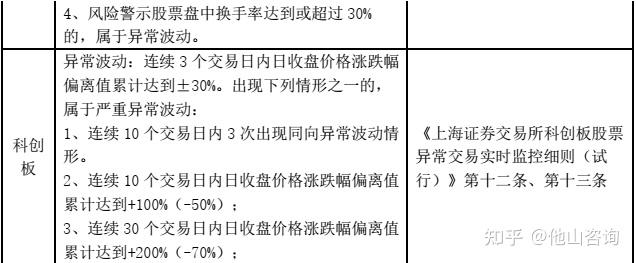

问题一:上市公司的股票交易达到异常波动的标准是什么?

答:股票交易异常波动的标准各个板块略有不同,具体的异常波动标准如下:

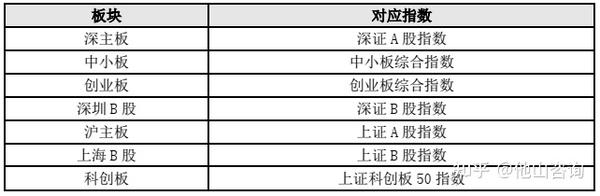

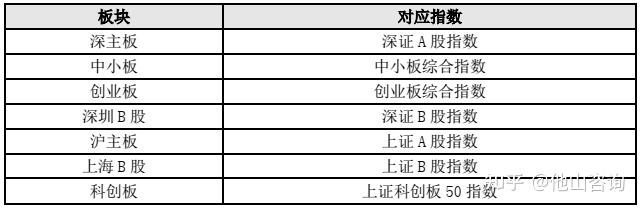

问题二:异常波动指标中的“收盘价涨跌幅偏离值”是如何计算的?

答:异动标准中表述为“连续3个交易日内日收盘价格涨跌幅偏离值累计达到±20%的”,因此需要连续计算每个交易日的涨跌幅偏离值合计是否达到了±20%

收盘价涨跌幅偏离值的计算公式为:

收盘价涨跌幅偏离值=单只证券涨跌幅-对应分类指数涨跌幅

各个板块的“对应分类指数”是不同的,具体如下:

举个例子,假设深主板A公司连续3个交易日收盘涨幅为8%、9%、9%。对应的连续三个交易日深证A股指数的收盘涨幅为1%、2%、2%。那么A公司股票连续三个交易日涨幅偏离值=(8%-1%)+(9%-2%)+(9%-2%)=21%,达到了异动标准。

需要提示的是,公司股票交易是否达到了异动标准,仍然要以交易所收盘后的通知为准,在计算异动指标时,股票涨跌停幅度接近10%的,系统会自动调节为10%,因此我们自行计算的偏离值可能会与交易所下发的通知存在误差。

问题三:上文中说的“连续三个交易日内日收盘价涨跌幅偏离值累计达到±20%的”,这里的连续三个交易日是要求必须三个交易日达到偏离值标准吗?

答:不是的,规则中明确的是“连续三个交易日内”,例如连续两个交易日涨跌幅偏离值已经达到了±20%的,就已经达到异常波动标准,应当及时披露异动公告。

问题四:公司披露了异动公告之后,第二个交易日如果又达到涨跌幅限制,还要跟前几日的偏离值累计计算吗?

答:不用的。异常波动指标自公司披露异动公告之日起重新计算。但需注意创业板、科创板的异常波动标准与严重异常波动标准是分别累计计算的,披露过异常波动公告的,不会导致严重异常波动标准重新计算。

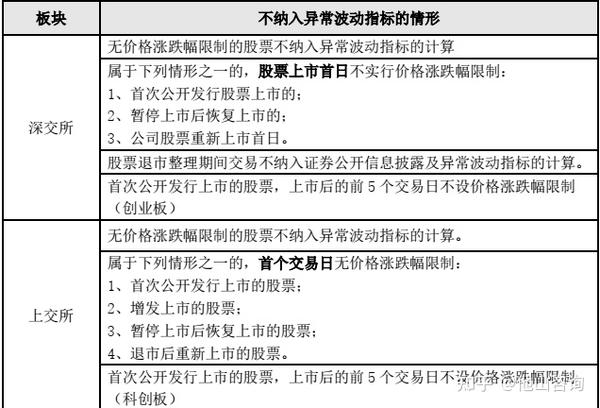

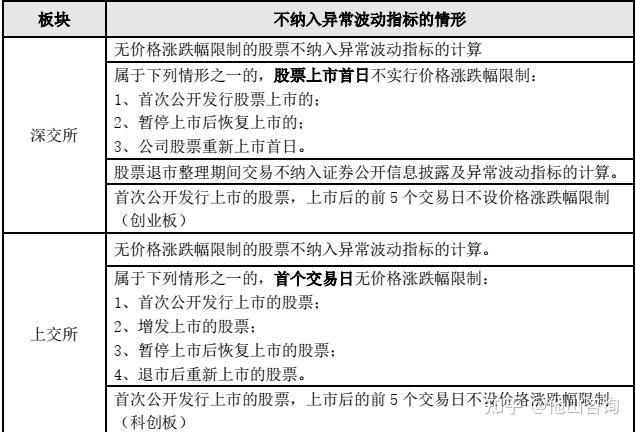

问题五:股票交易在哪些情况不纳入异常波动指标计算?

答:通常情况下不设定涨跌幅限制的不纳入异常波动指标计算,具体如下:

问题六:达到异常波动指标需要及时披露异动公告,“及时”是两个交易日内吗?

答:不是的。各板块《上市规则》均明确了,公司股票交易达到异常波动标准的,应当于次一交易日披露异常波动的公告。由于当日是否达到异常波动标准,要在收盘之后才能确定,实操中就要求上市公司要在发生异动当日晚间完成异动公告的提交。未及时履行披露义务的,或将受到交易所的监管措施。

中小板MBFS案例,公司股票于2021年1月19日、1月20日连续两个交易日收盘价涨幅偏离值达到20%,属于股票交易异常波动情形。公司未能在规定时间内直通披露《股票交易异常波动公告》,造成较大的业务风险。在深交所督促下,公司于1月21日早间对外披露相关公告。2021年1月25日,MBFS被深交所出具监管函。

问题七:上市公司披露异常波动公告要注意什么?

答:各板块异常波动公告格式中要求关注的问题包括不限于:前期披露的信息是否存在需要更正、补充之处;近期公共传媒是否报道了与公司相关且市场关注度较高的信息;近期公司经营情况及内外部经营环境是否或预计将要发生重大变化;公司、控股股东和实际控制人是否存在关于本公司的应披露而未披露的重大事项,或处于筹划阶段的重大事项,以及股票异常波动期间控股股东、实际控制人是否买卖公司股票。公司董事会要说明有没有任何根据《上市规则》等有关规定应予以披露而未披露的事项或与该事项有关的筹划、商谈、意向、协议等。

前述的公司应当核实是否存在应披露而未披露的“重大事项”,包括了筹划中的重大战略合作、重大的对外投资、重大资产重组、发行股份、发行公司债券、控制权的变更、高送转方案等等。例如案例TSSW,公司异动期间已经在筹划重大投资事项,但在异动公告中称“不存在应披露而未披露的重大事项,也不存在处于筹划阶段的其他重大事项”。

创业板TSSW案例,公司2020年8月19日、8月20日,股价涨幅达到异常波动标准,公司于8月20日晚间披露《异动公告》称不存在应披露而未披露的重大事项,也不存在处于筹划阶段的其他重大事项。8月24日、8月25日,TSSW股价涨幅再次达到异常波动标准,公司于8月25日晚间披露《异动公告》,称拟通过全资子投资设立控股孙公司从事肉牛育肥业务,子公司出资4,125万元,出资比例55%,该事项计划于8月27日召开的董事会审议。

前述投资事项涉及金额占公司2019年归属于母净资产的27.64%属于应披露的交易事项。根据公司于9月1日披露的《关注函回复的公告》,公司部分董事、高管于2020年7月已参与探讨前述投资合作事项,并且公司已于8月7日将该事项提交公司董事讨论,但公司未在8月20日晚间披露的《异动公告》中披露上述事项的筹划及进展情况。8月21日、8月24日,公司股票交易连续触及涨幅限制,但公司仍未及时披露前述处于筹划阶段的重大事项,直至8月25日晚间才在《异动公告》中予以披露。公司信息披露存在不准确、不及时的情形。2021年1月11日,公司五名董事被深交所出具监管函。

公司股价异常波动原因可能涉及尚未披露的业绩预告、业绩快报或定期报告的,应当尽快披露相关公告。已披露了业绩预告、业绩快报的,应当说明实际情况是否与预计情况存在较大差异,如存在较大差异,应说明差异内容及原因。例如,上市公司披露定期报告前,业绩数据是否已经泄露或者较前期的业绩预计出现了重大变化的,公司应当在披露异动公告的同时披露最新的业绩预计情况。

沪主板ZHNY案例,公司股票在2016年2月24-26日连续3个交易日内的涨幅偏离值累计超过20%出现异常波动。公司于2月27日发布了异动公告,明确表示不存在应披露而未披露的重大信息。公司在前期未作业绩预告且股票交易已发生异动的情况下,仍未如实核查并对外披露业绩大幅增长的事实。公司2016年3月2日发布业绩预告,预计2015年度实现归母净利润41,000万元到46,000万元,与上年同期相比增加124%-152%。公司年度业绩增长比例远超《上市规则》规定的50%的披露要求,属于重大敏感信息。公司本应在2016年1月31日之前进行业绩预告,但公司迟至2015年3月2日才进行预告,逾期1个月有余,且相隔仅2个交易日的两则公告内容出现重大反差,对投资者造成重大误导,违规情节严重。2016年11月22日,上交所对上市公司、时任财务总监兼董秘给予公开谴责,对时任董事长、总经理及独立董事兼审计委员会召集人给予通报批评。

问题八:上市公司在异动公告及关于异动的问询回复中,提及的向相关方核实的信息必须要在披露公告前取得签字或回函吗?

答:要的。公司披露异动公告或问询回复,涉及到需问询控股股东、实际控制人、董监高等主体核实是否有相应的应披露而未披露的事项,公司应该在披露前,取得相关人员签字/盖章的函件。例如涉及以下表述:“经询问相关当事人,公司控股股东、董监高均未在公司股票异常波动期间买卖公司股票”;“公司及控股股东、实际控制人不存在正在筹划涉及上市公司的重大资产重组、股份发行、收购、债务重组、业务重组、重大业务合作、引进战略投资者等重大事项”;“5%以上的股东未来6个月不存在减持计划”。

根据现行规定,给予公司编制异动公告和取得相关签章回函的时间非常有限,不能因来不及取得回函就在异动公告中披露结论性的内容。同时也提醒回函的当事人,应当保证函件内容的真实、准确、完整。

中小板SDML案例,2020年1月19日,公司原控股股东、实际控制人张某与薛某签订协议,约定张某拟将公司的控制权有偿转让予薛某或其指定的收购主体,转让股份数量为198,617,000股,占公司总股本的24.89%。公司时任董事长兼总经理刘某龙知悉上述情况。公司未及时披露实际控制人拟转让控制权的重大事项。2020年3月24日、4月24日、4月30日,公司共披露了3次股票交易异常波动公告,均称公司、控股股东、实际控制人不存在关于公司的应披露未披露的重大事项。公司前述披露信息存在不真实、不准确的情形。2021年1月8日,深交所对公司、原实际控制人张某、时任董事长兼总经理刘某龙、时任董事会秘书刘某给予通报批评的处分。

某创业板案例,2020年7月6日,公司披露关于异常波动的关注函回复公告,称除已披露的董事兼总经理、副总经理、监事、5%以上股东孙某某存在减持计划外,公司控股股东、持股5%以上股东及其他董事、监事及高级管理人员暂无未来六个月减持公司股份的计划。7月16日,公司披露《5%以上股东的减持预披露公告》,股东陈某某计划减持合计不超过总股本的3%。公司称由于工作人员疏忽,未能及时联系陈某某并核实其减持计划,未能在关注函回复中确认其减持计划。6月24日至7月9日,公司股票交易连续触及涨幅限制,三次达到股票交易异常波动标准,但公司在上述期间回复问询时未能按深交所要求向股东陈某某核实、询问有关情况和信息,披露的关注函回复内容存在不准确的情形。2020年9月,公司及相关责任人被深交所给予通报批评。

问题九:“严重异常波动”是什么?以前披露异动公告没听说过这个?

答:严重异常波动是创业板及科创板特有的规定。严重异常波动的标准见问题一的回复。严重异常波动与异常波动的相比有以下特殊要求:

上市公司股票交易出现严重异常波动的,应当于次一交易日披露核查公告(实操中为严重异常波动收盘后当日提交核查公告);无法披露的,应当申请股票自次一交易日起停牌核查。核查发现存在未披露重大事项的,公司应当召开投资者说明会。公司股票应当自披露核查结果公告、投资者说明会公告(如有)之日起复牌。

上市公司股票交易出现严重异常波动,经公司核查后无应披露未披露重大事项,也无法对异常波动原因作出合理解释的,交易所可以向市场公告,提示股票交易风险,并视情况实施特别停牌。

上市公司股票出现严重异常波动情形的,公司或相关信息披露义务人应当核查下列事项:

1、是否存在导致股票交易严重异常波动的未披露事项;

2、股价是否严重偏离同行业上市公司合理估值;

3、是否存在重大风险事项;

4、其他可能导致股票交易严重异常波动的事项。上市公司应当在核查公告中充分提示公司股价严重异常波动的交易风险。