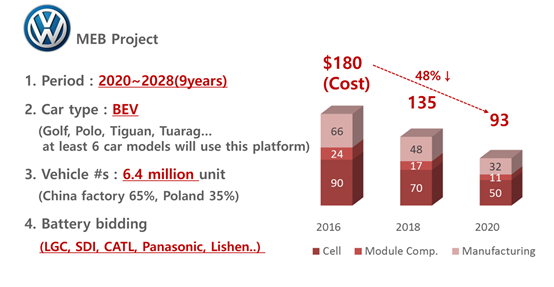

大众的MEB项目与电池供应商

大众的MEB项目将要满足未来中国和欧洲的要求,计划在未来2020~2028,在同一平台上投放6款电动汽车,需要销售640万辆车。

大众发布的2025年战略主要目标为:

l 到2025年推出30多款电动车,年销量达到两至三百万辆;

l 发展电池技术、数字化和自动驾驶技术成为新的集团竞争力;

l 快速扩张新移动出行业务,从中获取数十亿欧元的收入;

l 到2025年营业利润率达到7%至8%,汽车业务部门的资本收益率超过15%;

图1 大众的2025年战略

大众在中国的总目标:

l 2020年 40万新能源汽车

l 2025年 150万新能源汽车

分解到各个平台:

l MQB平台 纯电(纯电高尔夫)和插电产品(途观PHEV),

l MLB平台 插电式混合动力产品(奥迪A6 e-tron PHEV和辉昂PHEV)

l MEB平台 推出纯电产品(I.Q和续航500公里以上的纯电动车)

l 大众化的BEV:与江淮合作平价纯电动汽车

图2 大众的新能源汽车平台

大众在中国的新能源汽车战略分为三个阶段:

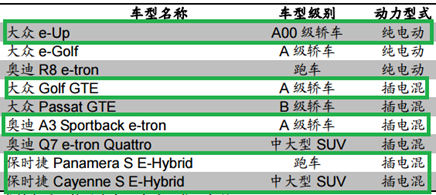

l Phase1:通过进口的形式提供插电式混动车型以及纯电动车,主要车型包括保时捷Panamera插电式混动车型、奥迪A3 e-tron插电式车型和Golf GTE,以及纯电动汽车e-Golf和e-up!

表1 国内引入的车型

2)Phase2:将部分插电式混动车型在中国本地化生产

2016年国产插电式混和动力车奥迪A6L e-tron在一汽大众长春工厂下线

2017年之后,大众将推出国产辉昂(C级车的插电混动版)和奥迪Q5、Q3等插电式混动车型

3)Phase3:,在中国投入全新的MEB平台,在中国展开电池竞价的活动

去年的时候,不少供应商都喊着“到狼堡去”,也是这个原因。6家汽车锂电子电池供应商参与了此次竞标,电池供应商地理位置上需要靠近客户的生产工厂,因为长距离运输电池不仅成本高,而且风险大。 “电池是危险物品,还没有公司为锂电池运输承保。

l 这里MEB的长期产能划分是中国65%,波兰35%,意味着需要进一步到欧洲去建厂

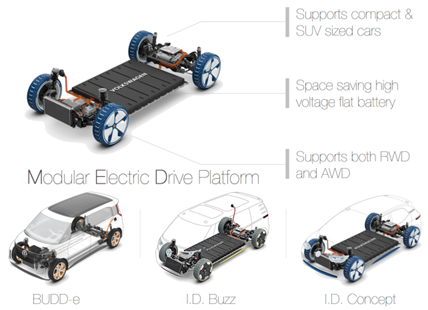

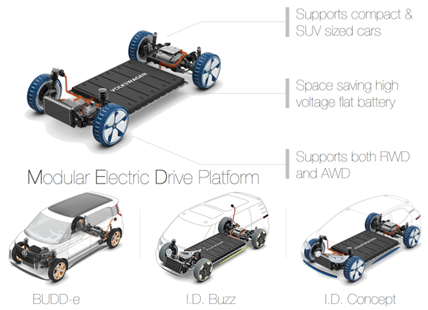

图2 大众的MEB纯电动平台

有几个硬性的需求:

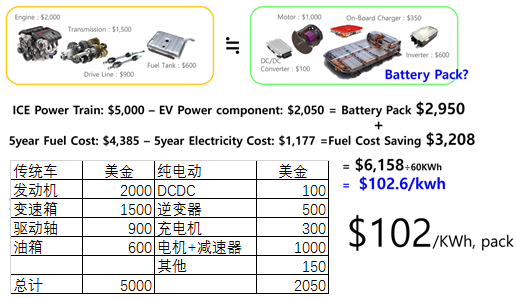

1)电池包成本的需求

从系统上测算,把传统内燃机引擎、动力系统、驱动轴和油箱与电气化系统进行对比以后,对满足日常行驶的200英里(320km+)电池系统的约束,大概在102美金/kwh。当去掉补贴以后,我们可以再加上积分的钱作为盈利缓冲期(或者不赚钱但是必须去做的事),但是长期的价格来看,电动汽车的成本得跟上燃油车才行,才有以下的需求考虑。

备注:这里我们可以按照RMB来仔细再算一遍

图3 电池系统的成本需求约束

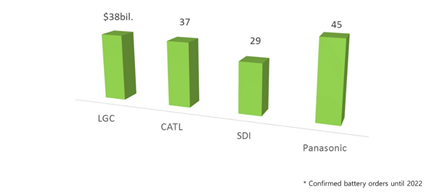

2)电池竞标规模化

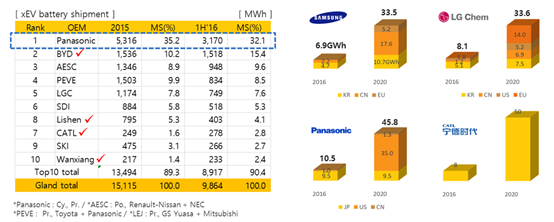

以下这个图看着有些费解,根据SNE Research的报告来看,大的电池企业开始按照积累到年的订单规模(290~450亿美金),这个图看了几遍。

从规模上,2020年这几家的规模都在33.5~50Gwh

l 三星主要分布在韩国、中国和欧洲,现在中国的产能暂时没着落了

l LG的产能分布在韩国、中国、美国和欧洲,不考虑南京以外,其他的应该比较稳健

l 松下:产能分布在日本、美国和中国,中国主要为了将来日系的PHEV的使用,是否随着未来Tesla进中国一起进来不确定

l CATL:50Gwh在中国,在欧洲尚不可知

BYD如果把电池分拆以后,是否蜕变成为中国另一个电池提供商不可知。

图4 电池厂家的一些对比

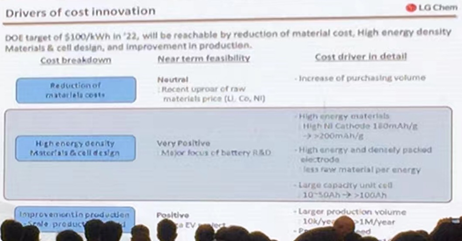

前几日的会议里面,LG Chem也探讨几个方向来降成本:

l 首要的是做大电池,富镍+大电池来积极降本

l 扩大产量通过大的产品的产量来做,从100台车的规模来制造降本

l 在原材料段随着需求的进一步扩大,不管怎么做,价格都锁死了一个基本的价格范围

图5 成本优化路径

其实从去年开始自建电池厂的计划就不绝于耳,这个新闻从去年6月份开始就不断给强化

l VW Group is considering building a huge battery cell plant in Germany“

l VW CEO: building a battery factory to support electric car production 'makes sense'

补充:大众和江淮咋回事,怎么做电动汽车平台真不可知呢,这个价格是继续往前冲的架势