迪士尼的投资逻辑

来源:雪球App,作者: 东先生,(https://xueqiu.com/3552430478/252684479)

业务结构

关注 迪士尼 ,是因为2022年11月20日,传奇CEO艾格回归。他的《一生的旅程》曾让老东印象很深。另外,自己是死忠漫威粉,自漫威被迪士尼收购后,就一直断断续续关注这家充满梦想的公司。这几天抽空看了一下。

公司的业务可以从上-中-下游看待:

1、上游,IP和内容生产,靠内容销售和授权赚钱: 主要有 迪士尼 工作室(米老鼠、唐老鸭、冰雪奇缘等)、漫威(复仇者联盟、各类超级英雄)、皮克斯(玩具总动员、飞屋环游记等)、福克斯(阿凡达、X战警等)、卢卡斯(星球大战、夺宝奇兵等);

2、传统中游,有线电视,靠频道的会员费和植入广告赚钱 :包括ESPN、ABC、Star等等。美国本土收费是大头;

3、新兴中游,流媒体,我们熟悉的 奈飞 和 爱奇艺 模式 :包括Dsiney+、Hulu等。这是 迪士尼 新兴的增长曲线。在全球付费订阅人数近1.6亿人,奈飞是近2.3亿,爱奇艺是近1.3亿;

4、下游,我们熟悉的游乐园,靠卖门票/酒店/餐食赚钱 : 迪士尼 在全球有6个游乐园。其中美国本土2家,中国2家,日本1,巴黎1;

从营收和重要性来看, ① 游乐园是妥妥现金奶牛公司基本盘;② 流媒体重要的第二增长曲线,虽还在亏,但亏损收窄和用户数是前瞻性指标 ;③ IP和内容的销售和授权是公司的核心;④ 有线电视业务持续衰退,没救了,不过利润贡献还是大,关键看降本增效;

图: 迪士尼 的上游IP和内容生产业务具备的IP

单季表现

来到后疫情时代,公司23Q2(23年1月~3月, 迪士尼 财年从每年10月初开始计算)单季的盈利能力,表现出以下 :

1、 总营收218亿 ,达到了历史单季最高水平;

2、主题乐园78亿,流媒体55亿、有线电视66亿、内容授权22亿;

3、 总营运利润(税前)33亿 ,离历史最高单季40多亿还有距离;

4、主题乐园22亿、流媒体-7亿、有线电视18亿、内容授权0亿;

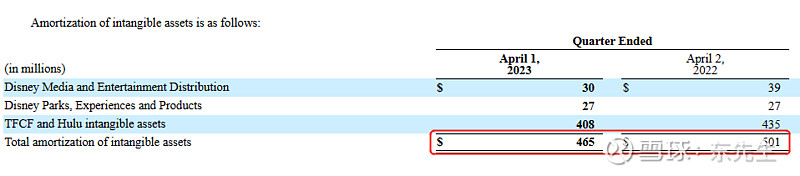

5、营运利润的口径不包含各种通用性费用,这些费用包括未分配的总部费用、内容资产的减值、利息的支出、无形资产的摊销(含收购产生的)等。由于 迪士尼 很多内容是收购的,无形资产又很多,因此这些支出相对固定,通常一个季度要干掉12-16亿的费用,算是一种经营杠杆。 本季度花掉了13亿 。其中无形资产摊销是大头,本期近5亿。

6、税前利润20亿(33-13),扣税后剩下15亿, 税后归母13亿 ;

7、按这个线性外推,现在全年就50-60亿盈利水平,对应30PE;

资产负债

迪士尼 的资产负债表可以简写如下:

1、作为一家某种程度“客户非他不可”的公司,公司应付大于应收,账上趴着100多亿现金,有息负债率为24%,这些都很健康,体现出公司的议价能力。

2、最大隐患是其巨额商誉和无形资产918亿。其中商誉778亿,无形资产139亿,这些多是收购产生的。当溢价收购时,收购导致的商誉和无形资产每期总要摊销。

3、 商誉778亿+无形资产139亿中的一部分,是上轮艾格还在任时,收购漫威、皮克斯、福克斯、卢卡斯等工作室留下的。商誉+无形资产占总资产45%,占净资产90%。 本季度摊销了近5亿,过去2个季度摊销了近10亿,金额占比倒是不高,主要是这些资产很硬。

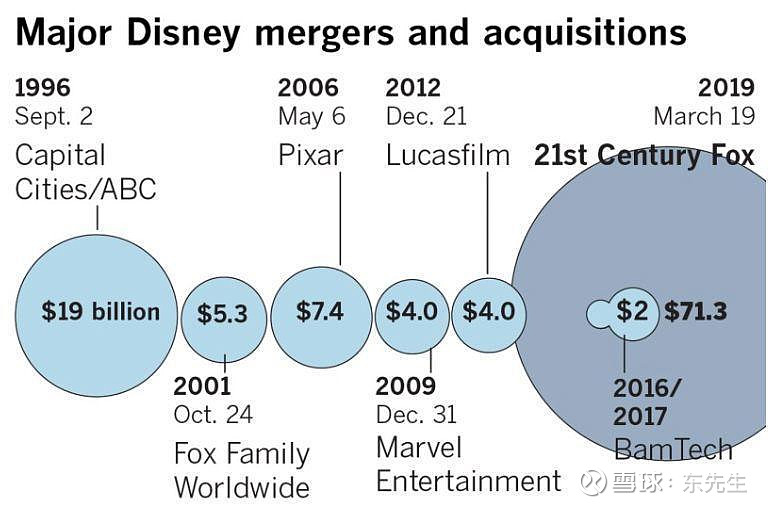

图: 迪士尼 历史并购。其中2019年并购福克斯花了713亿美金,创历史之最

总的来说,资产负债表健康,资产也很硬,但918亿的商誉和无形资产确实是减分项。goodwill表达是美好的愿望,但这玩意是老巴最讨厌的。

未来2年展望

22年底艾格回来后,主要定调是“未来属于流媒体+短期注重盈利恢复”。重要举措包括:

1、进行组织架构重组。

新的 迪士尼 将由 ①迪士尼娱乐、②ESPN、③迪士尼公园构成,相比之前,最大的变化在于将 ESPN 以及体育相关的业务都拆分出来重新整合了。有传ESPN未来会卖,但艾格是ESPN出身,很有感情的。

2. 23年内成本支出削减 55 亿美元。砍掉的既有市场推广费,也有宣布裁员7000人,还有技术和内容等成本。

前面说过,公司总营收单季218亿,营运利润税前单季33亿,扣完各种总部的非实际费用后税前20亿,税后15亿——55亿成本线性外推,每季砍掉13亿+费用,意味着税前利润上升13亿变为33亿,税后25亿,归母21亿。23年全年归母利润85亿不到的水平。

3、流媒体的顶梁柱Disney+在24年实现盈亏平衡

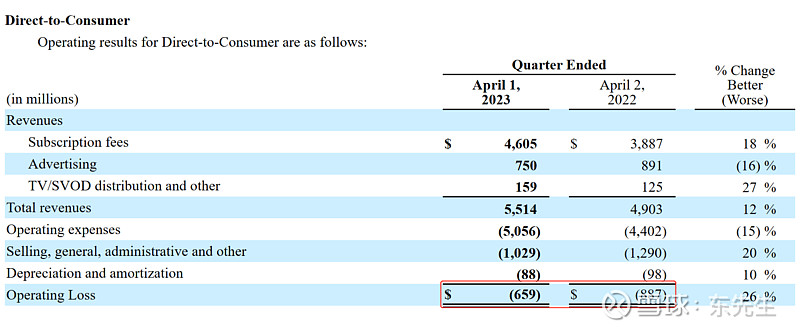

Disney+在流媒体(Direct-to-Consumer)中,营收占比非常高。流媒体目前单季营收55亿,亏6亿多,且每季度亏损环比同比都在逐步收窄。若Disney+在24年实现盈亏平衡,拍脑袋认为流媒体可能收窄至单季亏损1亿水平,搞不好还不亏了。这又挤出4-5亿利润,从而实现单季归母25亿, 全年归母100亿的水平

图:流媒体的收入至营运利润的变化

同为流媒体, 爱奇艺 本季已实现盈利(单季营收83亿,6亿利润,RMB,利润率7%),付费会员数近1.3亿; 奈飞 单季营收82亿美金,利润13亿,虽利润下滑,但利润率仍有16%,付费会员数2.3亿;

不比肩 爱奇艺 和 奈飞 ,即使若将来流媒体能实现5%左右利润率,就算当前营收不增长,一年 又能多出10亿多利润。 更何况 迪士尼 +的营收还会持续增长。

股价与估值

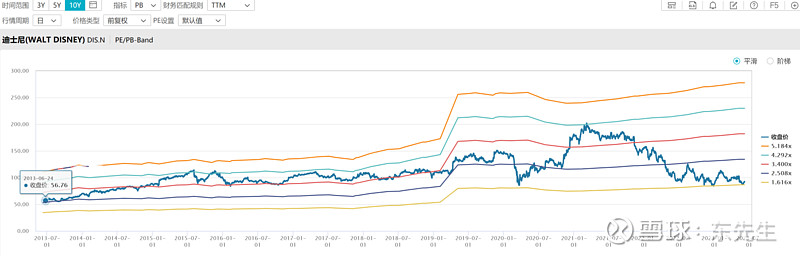

公司自21年3月至今,股价已经腰斩有余。一方面是疫情反复,基本盘游乐园模块创收和盈利波动很大,另一方面在此背景下还持续加码流媒体,Disney+从无做到1.6亿付费用户,成本高企。另外是内部管理也出现了不少问题。近期暴跌也是Disney+的用户数Miss了

由于公司的经营杠杆较大,硬资产较多,看PB更有参考价值。当前PB已处于历史最低的位置。但 迪士尼 的核心竞争力(即IP和产生新内容的能力)仍在。

考虑到未来几年有望恢复到单季25亿,全年100亿~110亿的水平,公司当前1600多亿美金的估值,仅对应不到15~16倍PE。对于这样一家具有唯一性的公司,是低估了。若果真恢复到这个状态,老东愿意出价25PE左右,对应2750亿美金。股价要是能跌到1400亿美金就好了 $迪士尼(DIS)$ @今日话题 @潘亚军