美联储的货币和流动性工具政策及其效果

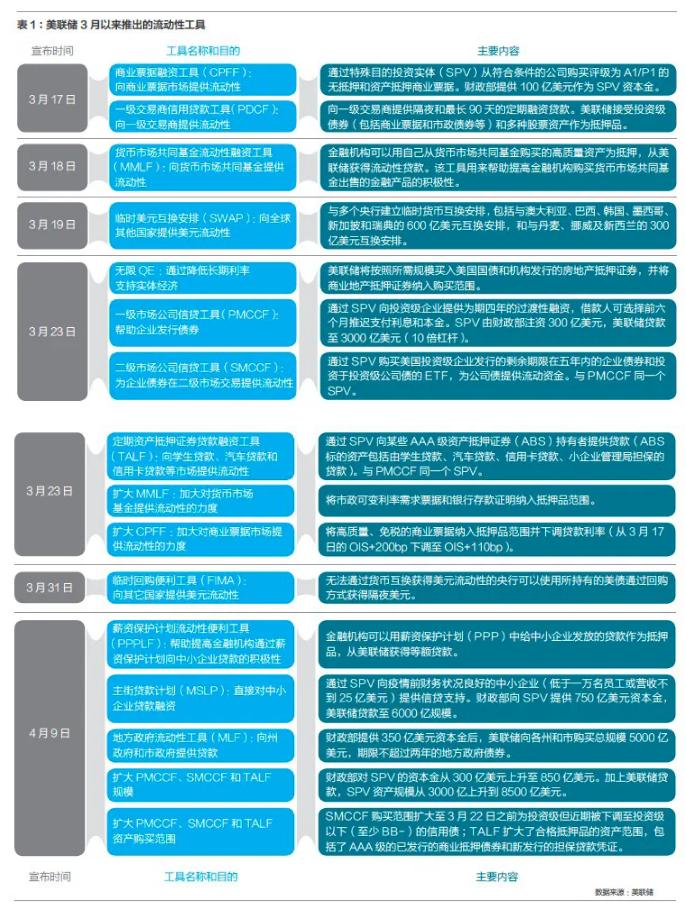

为应对金融市场流动性的急剧恶化和疫情对实体经济的冲击,美联储迅速开启零利率和无限量化宽松政策。此外,美联储宣布成立多种流动性工具,防止金融市场挤兑发生。表1简单总结了美联储自3 月17 日以来宣布的一系列流动性工具。通过这些工具,美联储分别向商业票据市场、货币基金市场、公司债券市场和资产抵押债券市场等多个国内重要的金融市场提供紧急流动性。此外,美联储通过货币互换和回购工具也向海外释放了更多的美元流动性,维持国际金融市场稳定。4 月9 日,美联储又推出新的流动性工具鼓励金融机构向中小企业贷款,并配合财政部利用特殊目的投资实体(SPV)直接向中小企业融资,同时扩大了之前多个流动性工具的规模。美联储紧急释放流动性之后,市场情况有所缓解。例如TED 的利差3 月27 日后出现显著下降,尽管目前仍然高于正常水平。

![]()

表1中美联储的流动性政策工具可以大致分为两大类。第一类是向美国国内金融机构(包括海外金融机构在美国的分支)或海外央行提供资产抵押贷款(例如一级交易商信用贷款工具、货币市场共同基金流动性融资工具和货币互换等)。这一类操作是央行标准的最后贷款人功能,属于美联储独立的货币政策。第二类工具是和财政部配合,通过特殊目的投资实体(SPV)从某个金融市场直接购买资产(例如商业票据融资工具与一级和二级市场公司信贷工具等)。在第二类操作中,财政部提供资本金成立SPV 来购买某种特定资产,因此这些被收购资产的实际拥有人为财政部,并不是美联储。美联储的功能是向SPV 提供贷款,让其有更高的收购能力。这两类工具的共性是都可以向特定的金融市场提供流动性。但第二类操作还可以通过收购一部分有毒资产,把它们从金融市场中剥离出来,以此降低金融市场中的不确定性,稳定投资人信心。但由于收购产生的坏账需要由财政部买单,这种操作有财政政策的性质,不完全属于货币政策。

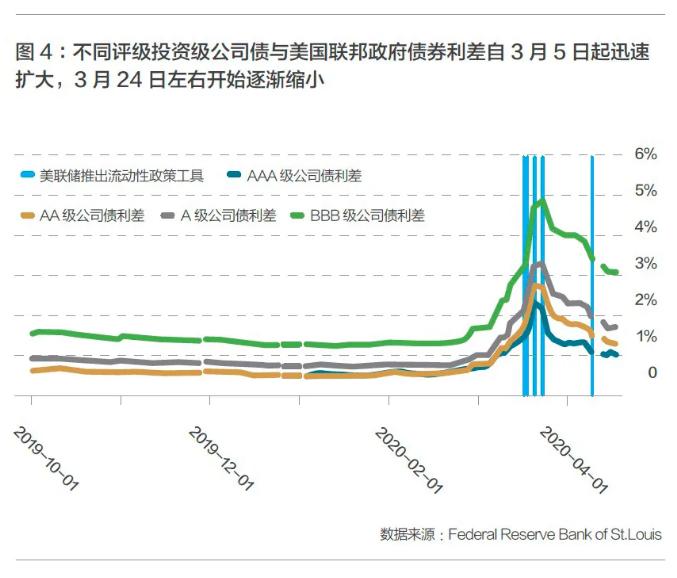

2008 年金融危机后美联储的救助政策主要围绕房地产抵押债券市场展开,而本轮救助的中心是美国的公司债市场。3月23 日美联储针对公司债券市场推出的一级和二级市场公司信贷工具(PMCCF 和SMCCF)是历史上首次采用此类流动性工具,引起市场的广泛关注。在该工具的帮助下,投资级公司债与美国国债间的利差逐渐回落(图4),尽管目前的利差水平仍然显著高于3 月之前。随着疫情对美国实体经济的冲击逐步表现出来,一些公司将会出现违约和破产的情况。这些公司的数量如果过大,会再度引发市场恐慌。相信美联储正在积极准备这种情况的预案,必要时对公司债券市场的流动性干预会进一步升级。美联储目前已经配合财政部推出PPPLF 政策工具,鼓励金融机构向中小企业贷款,同时在和MSLP 工具中利用特殊目的投资实体(SPV)向疫情之前财务状况优良的中小企业直接贷款。通过这些政策,美联储希望减少因融资困难破产的中小企业数量,降低未来对公司债券市场的冲击。

![]()

美国公司债务扩张和大而不倒问题的延续

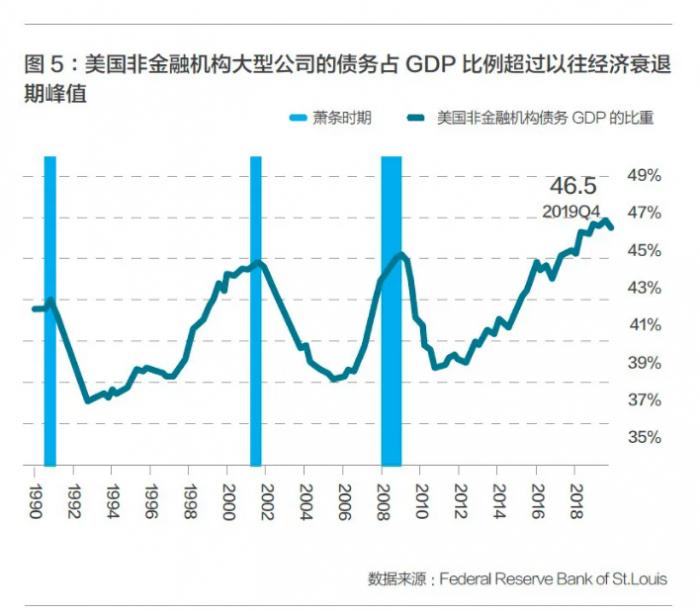

过去10 年迅速扩张的美国公司债务造成美联储不得不紧急救市,避免金融危机的再次爆发。截至2019 年底,美国非金融类大型公司的总债务超10 万亿美元,和2010 年底的6 万亿相比增长了将近70%,公司债务占GDP 比例创出过去30 年的新高,超过了2008 年金融危机和2001 年互联网泡沫时期的峰值(图5)。如此庞大的市场一旦出现问题,美联储和财政部必须出手相救,正像2008 年房地产市场一样。这种救市行为造成投资人对过度举债和投资更加有恃无恐,缺少必要的风险控制。

![]()

美国公司过去大举举债正是投资人绑架美国经济政策的典型案例。过去10 年美国实体经济并不景气,劳动生产率增速和危机前相比下滑了50% 以上。由于缺乏经济增长点,私营企业投资增速持续下降。这种背景下,公司为何还有如此高的融资需求呢?美国公司的融资需求主要来自大股东和公司管理层融资进行股票回购,从而推高股价。美国公司高管的报酬和公司股票价格挂钩,推高股票价格可以帮助提高高管收入并帮助大股东实现高位套现。过去10 年美国上市公司的股票回购规模为5 万亿美元左右,和大型公司债务增加值大致相当。尤其是2017 年特朗普政府降低公司税后,公司的减税收入并没有被用于扩大投资或者偿还债务,而是再次被用于回购公司股票,造成2018 年美国公司股票回购额增长30%。

当公司利用手中现金甚至通过借债回购股票时,不仅会增加公司的负债,也会降低持有的流动性资产,从而放大潜在债务风险。在目前新冠疫情的冲击下,由于缺乏足够的资金储备,公司债务危机爆发的风险大大上升。如此庞大的公司债市场若出现危机,其后果将不堪设想。因此,当3 月美国公司债券市场受到严重挤兑时,美联储不得不有史以来首次通过建立一级市场公司信贷工具(PMCCF)和二级市场公司信贷工具(SMCCF)向金融市场提供流动资金来帮助支持公司发行新债和这些债券在二级市场的流通交易。这些救助政策虽然稳定了金融市场,但变相奖励了公司之前通过举债推高股价的行为。

总体来看,本次美联储对金融市场的流动性救助活动和2008 年危机相比并没有本质不同。唯一区别是本次危机中受到挤兑的金融市场和上次有所不同。上次主要是房地产抵押债券市场,本次主要是公司债券市场,造成了救助工具方面稍有差别。通过美联储3-4 月的流动性政策,金融市场中的流动性确实得到显著改善,但这种救助政策也让未来美国金融市场上利益输送的行为更加有恃无恐。

撰文:王健(深圳高等金融研究院宏观金融稳定与创新中心主任、香港中文大学(深圳)经管学院助理院长)、雷晋莎(深圳高等金融研究院宏观金融稳定与创新中心研究助理、美国加州大学圣地亚哥分校金融学硕士)、叶珺珩(深圳高等金融研究院宏观金融稳定与创新中心研究助理、美国波士顿大学经济学硕士)

编辑:陆雨田

声明:本文由21财经APP“南财号”平台入驻机构(自媒体)发布,不代表21财经APP的观点和立场。