为什么我在当前位置还看好中际旭创?

来源:雪球App,作者: 确定性成长投资,(https://xueqiu.com/7859098475/279279001)

很多人喊 中际旭创 M头形成,但是我依然强烈看好。下面从定量的角度来分析我看好的理由。

中际旭创 的光模块主要用于AI数据中心,是GPU芯片之间数据互利互通的必需品。只需要测算AI算力芯片GPU的数量,就可以知道光模块的数量。以 英伟达 H100为例,大约1个H100需要配置3个800G光模块(数据中心架构不同,光模块数量就不同)。

中际旭创 是AI数据中心所需光模块无可争议的世界第一,以800G光模块为例,24年有望占据全球50%的市场份额。

所以,计算全球AI芯片的行业增长曲线就可以得到 中际旭创 的增长曲线。

AI算力芯片的需求分为两大类,一类是训练AI大模型所需,另一类是AI推理所需。

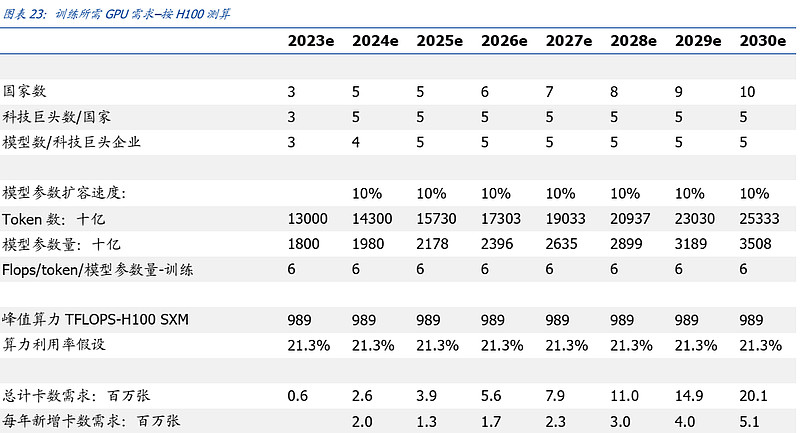

先看训练所需的GPU:

从上表测算可知,AI训练所需的GPU(H100),24年新增量是2百万,25年新增量是1.3百万,确实有一个24年涨25年跌的曲线。

这就是市场担忧的算力芯片24年需求见顶,从K线上来说,走势就是M头,170元就是顶。

问题是,除了训练所需GPU,AI推理还需要大量AI芯片。Sora等文生视频工具的杰出表现,让AI推理侧,产生了大量新需求。

接下来,我们就来计算推理侧。

推理所需的GPU:

从上表测算可知,AI推理所需的GPU(以 英伟达 A30为单位计算),24年新增量是6.3百万,25年新增量是6.1百万,26年新增量为9.2百万,27年新增量为13.4百万,28年新增量为18.7百万,29年为25.9百万,30年为34.9百万。

从以上数据可知,推理侧新增gpu是训练侧的N倍,而且2025-2028每年以50%的速度往上增长。

正因为推理侧需求的突飞猛进,让 中际旭创 进入高成长的黄金期。

中际旭创 24年60亿利润,就算只给30倍pe,对应的股价也大幅超过了170元。

所以 中际旭创 双头的说法可以一笑置之。