利用arima预测中国GDP

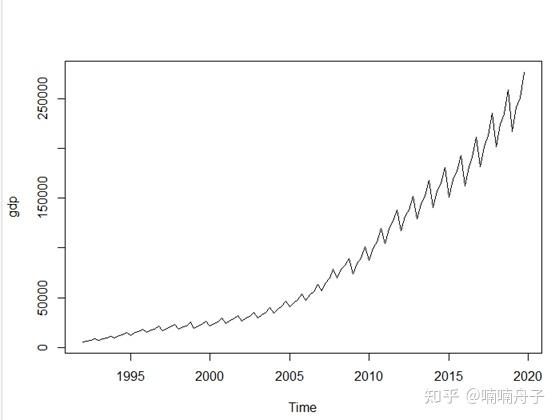

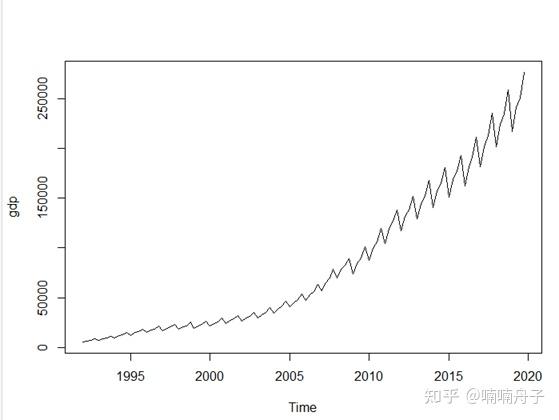

利用python从tushare数据库(ID:435525)中读取中国GDP从1992年到2020年的数据。按照惯例,摒弃2020年的异常GDP数据。下图为1992年第一季度到2019年第四季度中国GDP。

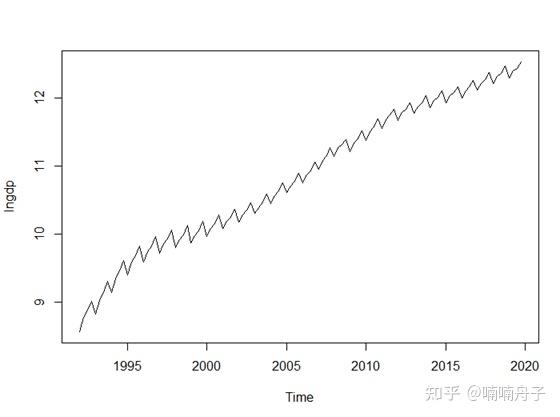

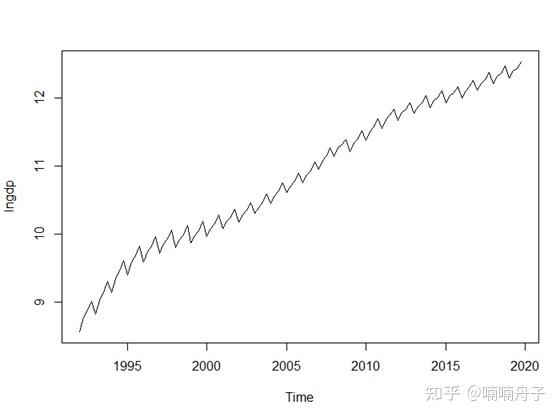

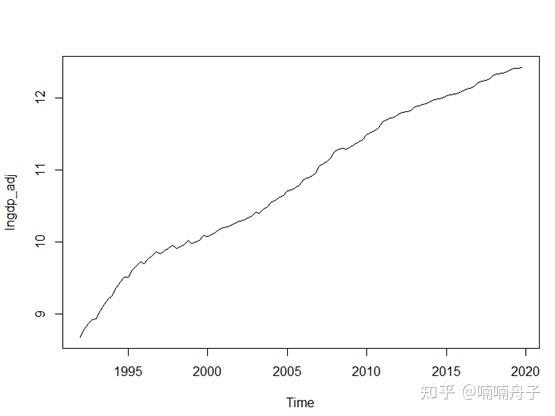

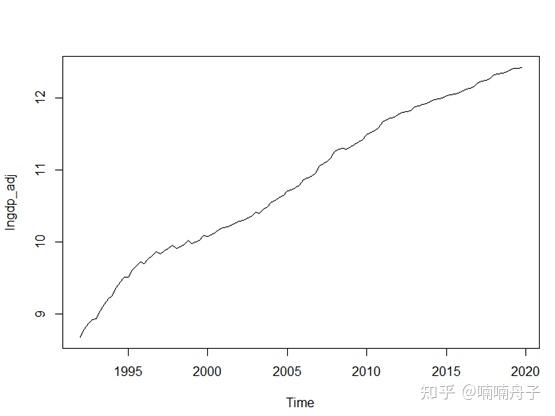

观察到随着时间推进方差变大,故可对数据取对数,如下图。

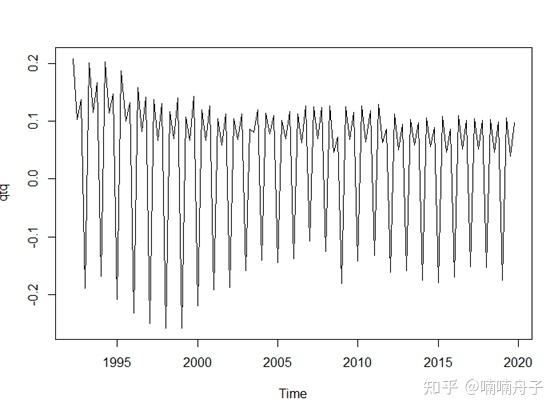

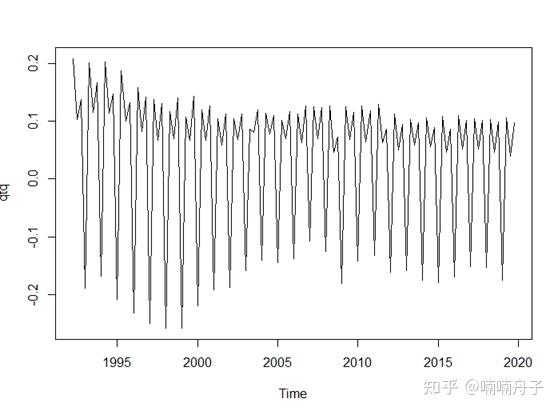

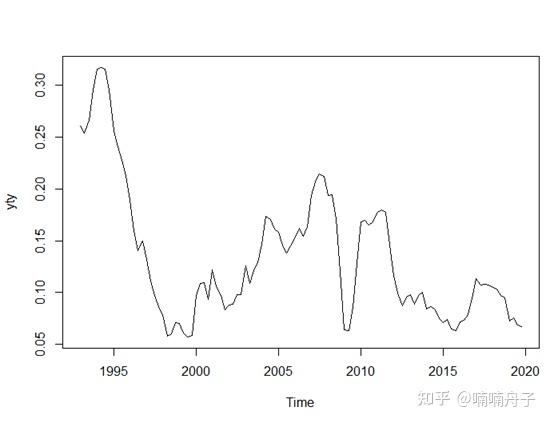

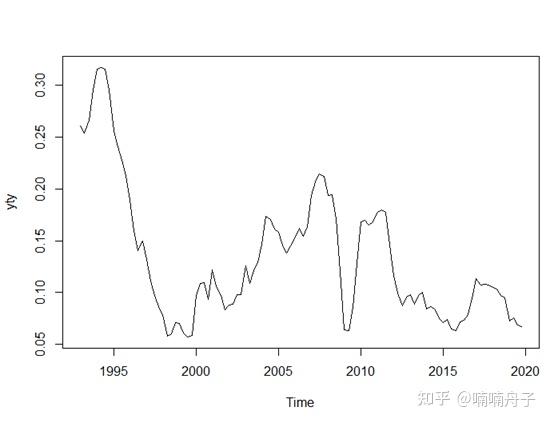

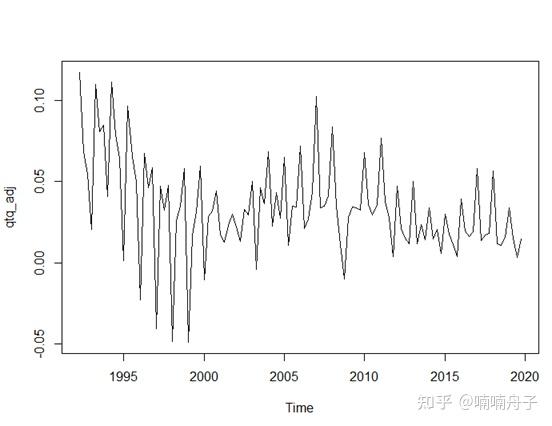

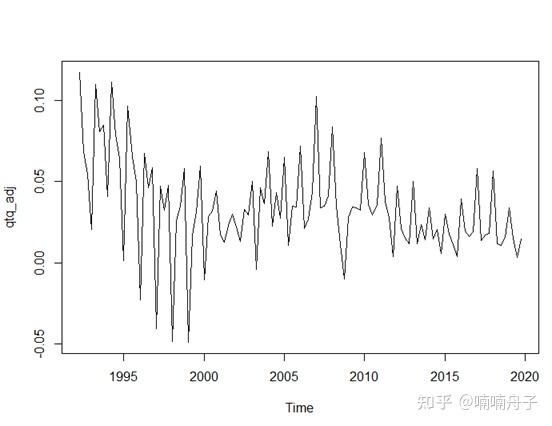

以下分别为中国季度GDP的环比增长率和同比增长率。

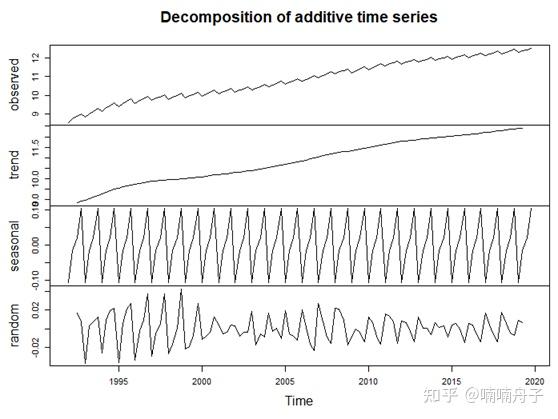

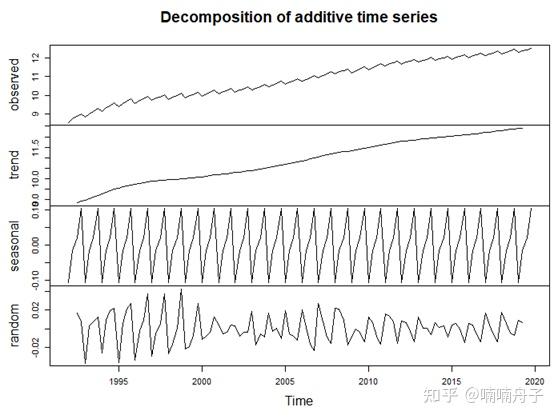

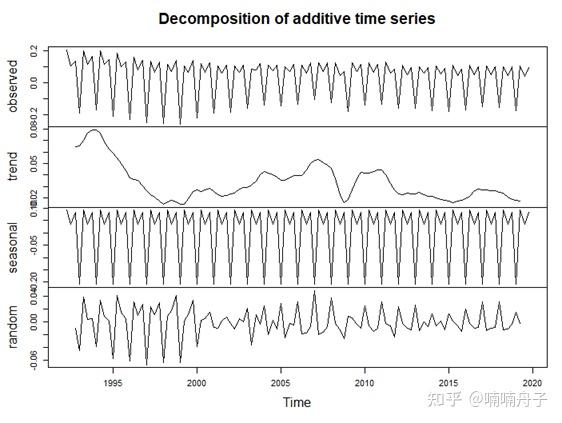

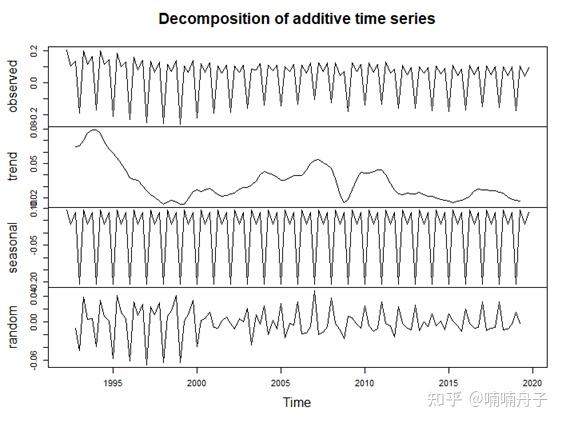

使用decompose函数对环比增长率和GDP对数分解,并去除季节性波动,代码如下。

分别得到结果如下图。

季节调整后的环比增长率和GDP对数如下图。

自编了一个滚动用ARIMA方法固定长度窗口作预测的函数。

分别做一步预测和两步预测。由于样本大小有限,固定窗口长度为96,滚动五次,调整同比增长率、环比增长率和gdp对数的窗口起点分别为1,4,5使得提前一步预测滚动得到2017Q1到2018Q1的预测值,提前两步预测滚动得到2017Q1到2019Q1的预测值。代码如下。

将得到的同比增长率、季节调整GDP对数、季节调整环比增长率预测值分别还原成GDP的尺度,并得出相应的真实值。代码如下。

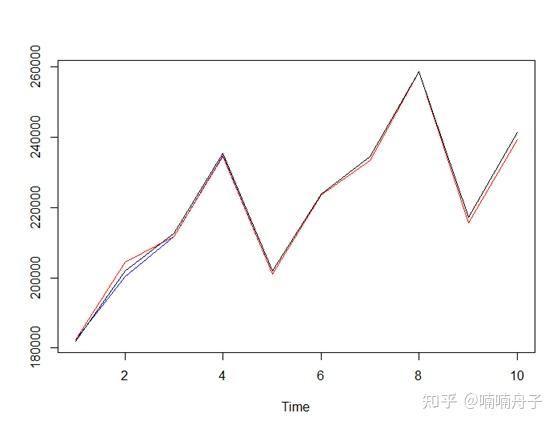

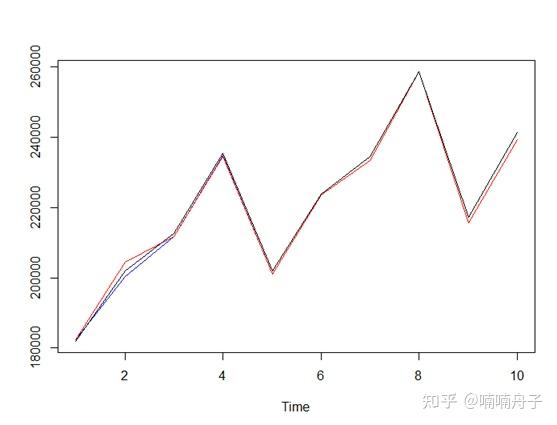

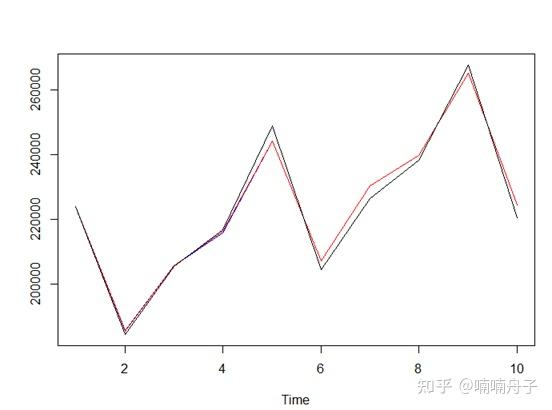

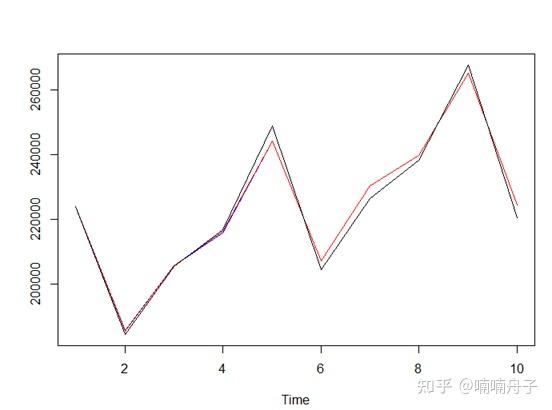

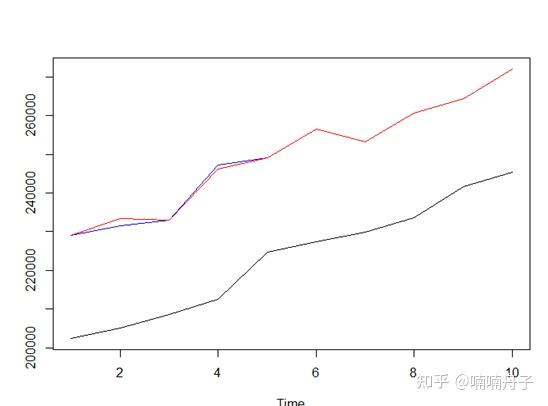

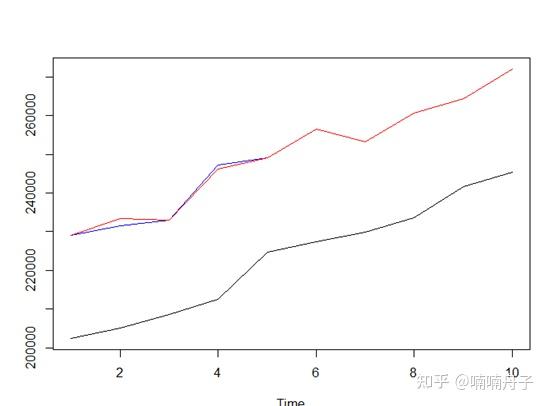

以下蓝线表示提前一步预测的结果,红线表示提前两步的预测结果,黑线表示真实值。

同比增长率预测效果。

环比增长率预测效果。

对数GDP预测效果。

对数GDP的样本外预测偏离明显,精度不好。但是同比增长率和环比增长率预测效果似乎难以区分。

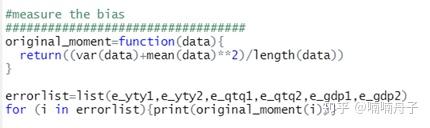

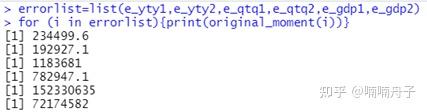

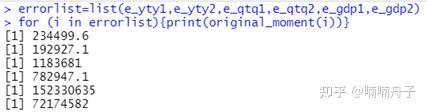

取每种方法预测误差时间序列的原点矩除以误差时间序列的长度,谁大谁则精度相对差。

注意到提前一步预测的同比增长率方法值为234499.6小于环比增长率方法值为1183681,提前两步预测的同比增长率方法值为192927.1小于环比增长率方法值为782947.1。从而可判断同比增长率样本外预测精度更高,同理GDP原始数据方法样本外预测精度最差。

rm(list=ls())

library(readxl)

library(urca)

library(fBasics)

library(forecast)

library(tseries)

df<-read_excel('gdp_cn_quarterly.xlsx')

gdp=ts(df$gdp[1:112],start=c(1992,1),frequency = 4)

lngdp=ts(log(gdp),start=c(1992,1),frequency = 4)

qtq=ts(diff(lngdp,1),start=c(1992,2),frequency = 4)

yty=ts(diff(lngdp,4),start=c(1993,1),frequency = 4)

plot(gdp)

plot(lngdp)

plot(qtq)

plot(yty)

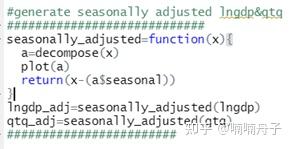

#generate seasonally adjusted lngdp&qtq

############################

seasonally_adjusted=function(x){

a=decompose(x)

plot(a)

return(x-(a$seasonal))

lngdp_adj=seasonally_adjusted(lngdp)

qtq_adj=seasonally_adjusted(qtq)

plot(lngdp_adj)

plot(qtq_adj)

########################

##rolling forecast function

roll_forecast=function(x,startpoint,rolltimes,len_win,len_step){

endpoint=startpoint+len_win-1

f_result=c()

realized_list=x[(endpoint+1):(endpoint+len_step*rolltimes)]

for(i in 1:rolltimes){

delta=(i-1)*len_step

tempwindow=x[startpoint+delta:endpoint+delta]

fit=auto.arima(tempwindow)

forcst=forecast(fit,h=len_step)

f_result=c(f_result,forcst$mean)

error_list=f_result-realized_list

return(list(getTime(x)[endpoint+1],f_result,realized_list,error_list))

#one step ahead

#############

yty1=roll_forecast(x=yty,startpoint=1,rolltimes=5,len_win=96,len_step=1)

qtq1=roll_forecast(x=qtq_adj,startpoint=4,rolltimes=5,len_win=96,len_step=1)

gdp1=roll_forecast(x=lngdp_adj,startpoint=5,rolltimes=5,len_win=96,len_step=1)

#two steps ahead

##############

yty2=roll_forecast(x=yty,startpoint=1,rolltimes=5,len_win=96,len_step=2)

qtq2=roll_forecast(x=qtq_adj,startpoint=4,rolltimes=5,len_win=96,len_step=2)

gdp2=roll_forecast(x=lngdp_adj,startpoint=5,rolltimes=5,len_win=96,len_step=2)

f_yty1=exp(unlist(yty1[2]))*(realgdp[1:5])

e_yty1=f_yty1-(realgdp[5:9])

f_yty2=(1+unlist(yty2[2]))*(realgdp[1:10])

e_yty2=f_yty2-(realgdp[5:14])

realgdp_adj_qtq=(1+unlist(qtq2[3]))*(realgdp[4:13])

f_qtq1=(1+unlist(qtq1[2]))*(realgdp[4:8])

e_qtq1=f_qtq1-realgdp_adj_qtq[1:5]

f_qtq2=(1+unlist(qtq2[2]))*(realgdp[4:13])

e_qtq2=f_qtq2-realgdp_adj_qtq

#lngdp

realgdp_adj_ln=exp(unlist(gdp2[3]))

f_gdp1=exp(unlist(gdp1[2]))

e_gdp1=f_gdp1-realgdp_adj_ln[1:5]

f_gdp2=exp(unlist(gdp2[2]))

e_gdp2=f_gdp2-realgdp_adj_ln

#plot the real and forecast

###################################

ts.plot(ts(f_yty1),ts(f_yty2),ts(realgdp[5:14]),gpars=list(col=c("blue","red",'black')))

ts.plot(ts(f_qtq1),ts(f_qtq2),ts(realgdp_adj_qtq),gpars=list(col=c("blue","red",'black')))

ts.plot(ts(f_gdp1),ts(f_gdp2),ts(realgdp_adj_ln),gpars=list(col=c("blue","red",'black')))