百度没有今天

近日,工信部发布了《关于开展信息通信服务感知提升行动的通知》。通知要求提供网盘服务的企业,向免费用户提供的上传和下载的最低速率应确保满足基本的下载需求,对应改造需在12月底前完成。

通知一出,网友直呼,这简直是“直接点名百度网盘”。——曾被调侃为“唯一能限制5G速度”的百度网盘,也因此迅速登上热搜。

纵观全网,网友对百度网盘的“怨念”主要集中于两方面:一是免费用户几乎无法正常使用。无论家庭或公共宽带多块,百度网盘都能将其限制在几十kb/s。二是即便办理会员也达不到官方演示的速度——虽然会员账户的下载速率能够大幅提升至宽带正常水平,但距离“会员体验”时的演示速率仍然有差。

综合来看,百度网盘之所以为众多网友所厌恶,核心的一点是,它把本来是用户自己的东西(数据资源以及网络资源)打包成了商品,反过来向用户再次出售,并且不给钱还会“捣蛋”。再叠加百度经历魏则西事件后一直败坏的网络口碑,百度网盘的吃相难看,也进一步被上升到了道德层面。

纯网盘业务没有故事

有一句成语叫:“利令智昏”,拿来形容百度网盘非常合适。但骚操作归骚操作,不得不明确的前提是,整个网盘行业,都面临着盈利难题。

国内的个人云存储业务整体始于2009年,2012年,金山率先推出100GB的大容量免费网盘,跑马圈地的时代正式到来。百度、腾讯、360等紧随其后,初创企业也纷纷加码,动辄几百GB甚至几个TB的免费容量,是那个网盘草莽时代最撩人的硝烟。以至于苹果在推出iCloud付费空间时,还曾被网友们密集地嘲笑。

时移世易,网盘行业的兴盛并没有坚持多久,2016年是一个关键的分界点。这一年3月,115网盘关停部分功能、阿里旗下UC网盘终止存储服务;4月,新浪微盘停止普通用户存储服务、迅雷快盘(原金山快盘)停止个人用户存储服务、腾讯微云关闭部分功能;5月,华为网盘停止用户数据存储分享服务;10月,360网盘宣布逐步关闭个人云盘服务。

网盘行业从鼎盛到快速失温,最核心的一点,还是亏损实在太严峻了。

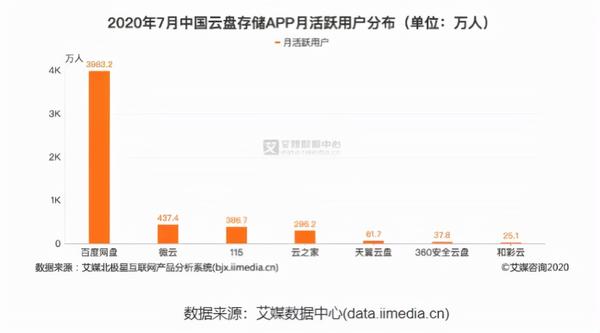

根据360给出的公开数据显示,其每月仅在储存、服务器、带宽三项成本,就超过了4000万元,会员付费用户仅仅只占2亿用户的0.1%,致使360云盘每年亏损额达数十亿元。

长期以来,基础云存储服务在建设和运营上都面对着高昂的成本,从硬件投入、宽带资源到后期维护,每一个环节都是无底洞。

随着移动互联网的普及和4G向5G的更迭,用户对网盘空间、上传与下载速度的要求都在不断地提升,相应的也推高了网盘服务的硬件投入与带宽成本。与此同时,网盘企业也被要求严格履行法律与社会责任,内容管理、数据安全等投入,也使网盘企业压力倍增。

一方面,网盘以免费起家,各家早期吸引用户的手段,已经把用户的体验几乎一步拉满,现在反过头要开始为曾经免费的服务而付费,用户心智上无法接受;同时,以百度网盘为首的资源型网盘,汇集了众多盗版资源和灰色资源,拥有和索取这部分资源的用户,本身也不是付费的潜在人群。

另一方面,用户对网盘产品有着短期高频、长期闲置的使用习惯,大部分时间,网盘就只是个存储空间,只有在用户有需求的时候,才会打开网盘,在完成了“找资源”和“下载”两步操作之后,又会立即关掉它。

这也是为什么,网盘的“免费+广告”与付费模式都走不通的原因,因为大部分时间,网盘对用户来说就是个迅雷。

甚至还不如迅雷。

因为同为工具类应用,用户可以接受迅雷的各种弹窗与页游植入,却不能接受网盘这么做,原因很简单——迅雷下载的是互联网的公共资源,用户清楚知晓自己在使用迅雷的服务。而网盘里的东西,大多都是用户自己生产或者搜集的东西,用户的潜意识里,会把后者看作是自己的领地。

百度转型的难不止在网盘

前述那些网盘企业的倒下,表面上是把用户送给了百度网盘,实则是把亏损的“机缘”也甩给了百度网盘。

在一骑绝尘的市场占有率面前,百度网盘的亏损面也在不断扩大,由此才有了下载限速等一系列的骚操作。

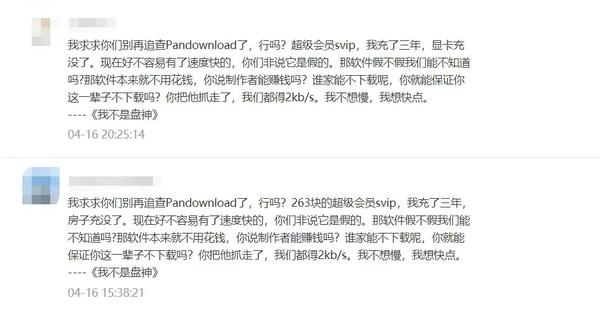

值得一提的是,曾有开发者为了突破百度网盘的下载限速,专门开发了百度网盘破解版Pandownload,可以以非会员权限突破百度网盘限速设定,实现高速下载。但在2020年,该软件的开发者最终被警方抓获。

一时间,为Pandownload鸣不平的声音甚嚣尘上,甚至有网友结合《我不是药神》里的经典台词,编出了一段足够煽情的“我不是盘神”。百度网盘也被网友挂上了“不仁不义”的帽子。

可能是出于补救的目的,百度网盘随后上线了一项“用户奖励计划”。参与计划后,可以分享自己闲置的网络带宽和电脑存储空间,提升百度网盘的传输速度(降低百度的带宽支出)并获得积分,积分可以用于兑换超级会员和极速下载券等等。但百度网盘默认开启这项功能的做法,导致许多不知情用户被占用大量带宽,又引起了新一波的舆论风暴。

百度网盘挣扎过,也努力过,但收效甚微。更加残酷的是,用户已经渐渐不再需要百度网盘了。

对个人网盘而言,需求无非两大类——基础备份(包括照片、通讯录、聊天记录等)和公共资源(包括搜集、下载、分享与使用)。而在基础备份方面,百度网盘正面临着手机厂商自带云服务的强势竞争,后者的优势是从拍照到上传到管理的无缝与无感,以及更高的私密性和一键备份的便捷性。

而在后者方面,百度网盘凭借着强大的便捷分享优势,暂时还处于领先位置。但它资源型网盘的定位,也使其面临着垂直型服务商的挤压,比如打通了在线办公的微云、金山云和坚果云,已经吸引了一批稳定的企业用户,但百度网盘想向垂直型服务转型,又缺少关键的抓手。

在这样的困局下,百度网盘开始艰难的探索,加码网盘视频无损播放,独立网盘相册推出一刻相册,引入百度AI技术提供文字转音频功能以及引入美图秀秀、云冲印等第三方小程序等,并且还把目光瞄向了汽车领域,发力“汽车上云”——今年上海车展期间,百度网盘与亿咖通科技宣布达成合作,双方将共同探索车机互联方案,为用户带来更安全便捷的人车交互体验,助力汽车产业数字化、智能化。

官方表示,百度网盘未来将搭载在使用亿咖通科技智能网联系统的车型上,用户可以通过该功能实现汽车端、手机端、电脑端图片及视频等多种类型文件的互通,体验车家互联、车联万物的便捷。

“汽车上云”,听起来是个很好的方向,也确实有巨大的市场空间。但问题是,这个市场,不止百度网盘看得到,汽车厂商、车载系统厂商、手机厂商和应用开发商,也都看得到。

不能说这条路走不通,只不过现在就尝试判定百度网盘能依靠汽车行业解决盈利难题,还是为时太早。

而百度网盘的种种困境,一定程度上也是百度面临问题的层层缩影。

百度有昨天明天,却没有今天

百度在BAT里“摇摇欲坠”,已经不是一天两天了。

拆解来看,百度面临的问题是,核心还是青黄不接——旧的业务面临新的挑战,新的业务又发育未满,口碑上还持续崩坏。

搜索业务方面,百度面临着头条系的竞争,后者不仅有专门的头条搜索,还有头条、抖音、西瓜视频等头部信息流与短视频应用自带的内容池,除此之外,购物类(淘宝)、地图类(高德)、音视频类(快手、B站)以及社交类应用(微信)都提供了垂直性的搜索服务,它们普遍有着比百度更出色的信息获取和展示优势。

在广告与在线营销方面,百度虽然在逐步回暖,但总体仍依赖于自家App的投放,并且在这一领域同样面临着腾讯、阿里以及字节跳动的强势竞争——事实上,2020年年底,字节跳动就已经超越了百度,成为中国第二大数字广告公司,仅次于排名首位的阿里巴巴。

在此之外,地图业务和长视频业务,百度也都面临着与腾讯的胶着对战;直播、社交、游戏业务,百度仅仅保持在有的状态,距离“能打”还有很长的距离。

新的业务方面,AI是百度全力押注的法宝。最理想的状况是,AI能够帮助百度挖掘新的盈利增长点,还能赋能搜索和广告等传统业务实现升级赶超。

但就目前看来,百度的AI平台涉及的AI能力多达270项,但真正成熟并具备一定增长能力的技术主要还是DuerOS(语音助手和智能设备)和Apollo(自动驾驶和智能交通)。

虽然百度公开表示,百度Apollo合作汽车品牌超70个,上市车型超650款、头部生态伙伴超300家。但客观地说,真正与百度Apollo有深度合作的主要是百度参与投资的威马、与吉利合作成立的集度汽车以及一汽红旗,几家的保有量和话题度都不高。总体上,Apollo当下仍处于稳步爬升期与规模应用期的交界点,距离大规模商业化还有距离。

除此之外,DuerOS肩负着为百度在IoT领域中攻城略地的重任,其优势主要在语音识别和搜索引擎结合,市占率已经能和小米小爱和阿里天猫精灵三分天下。但在智能中枢的定位方面,DuerOS面临着小米、华为和苹果的直接竞争,后者们不仅掌握着智能手机的流量入口,还凭借着强大的领导力搭建了IoT场景布局。

而DuerOS缺少相应的生态建设,虽然接入的品牌不少,但距离有电商平台优势的阿里也有所差距,现有的合作伙伴又不成体系,导致小度音箱总是“单兵作战”,无论是智能搜索的作用发挥和智能中枢的价值体现,都不够显著。

客观地说,百度的技术优势仍然明显,但AI商业化的难题短期难解,百度还需要熬上几年。

这也应了常在互联网上流传的形容百度的那句话——百度拥有昨天,也拥有明天,唯独没有今天。