昨日A股

昨日A股三大指数集体收跌。

截至收盘,沪指跌0.49%,深成指跌0.62%,创业板指跌0.48%。沪深两市全天成交额8048亿元。个股跌多涨少,两市超3400股下跌。北向资金全天净卖出13.89亿元。

南财金融终端显示,

固态电池、钠电池、一体化压铸等板块涨幅居前

,种业、数据确权、知识产权等板块跌幅居前。

隔夜外盘

纽约股市三大股指8日下跌。

其中,道指跌0.61%,标普指数跌1.11%,纳斯达克指数跌1.68%。大型科技股多数下跌,谷歌跌超7%,脸书母公司Meta跌4.27%,亚马逊跌2.02%,苹果跌1.77%,微软、台积电跌约0.3%,特斯拉逆势涨2.28%,英伟达涨0.14%。

欧洲三大股指8日涨跌不一。

英国富时100指数8日报收于7885.17点,比前一交易日上涨20.46点,涨幅为0.26%。法国巴黎股市CAC40指数报收于7119.83点,比前一交易日下跌12.52点,跌幅为0.18%;德国法兰克福股市DAX指数报收于15412.05点,比前一交易日上涨91.17点,涨幅为0.60%。

美元指数8日微涨。

截至纽约汇市尾盘,衡量美元对六种主要货币的美元指数上涨0.005%至103.4170。

国际油价8日上涨。

截至当天收盘,纽约商品交易所3月交货的轻质原油期货价格上涨1.33美元,收于每桶78.47美元,涨幅为1.72%;4月交货的伦敦布伦特原油期货价格上涨1.40美元,收于每桶85.09美元,涨幅为1.67%。

重磅资讯

1. 国内大厂加速布局ChatGPT 百度、阿里、京东最新进展来了!

ChatGPT持续火热。

2月8日,多家媒体报道国内头部科技公司的最新布局情况。据澎湃新闻,阿里版聊天机器人ChatGPT正在研发中,目前处于内测阶段。阿里方面人士表示:“后续如有更多信息,会第一时间同步。”此前21世纪经济报道称,阿里达摩院正在研发类ChatGPT的对话机器人,从曝光截图来看,阿里巴巴可能将AI大模型技术与钉钉生产力工具深度结合。

除了阿里,2月7日,百度正式对外确认将发布类ChatGPT项目“文心一言”(ERNIE Bot)。据上证报,接近百度人士透露,此次文心一言落地,首站将直接接入百度搜索,目前,“文心一言”的相关功能已陆续在百度搜索内上线或内测,包括多答案回复、智能生成等。

京东也“不甘落后”。

对于近期大火的聊天机器人ChatGPT,京东集团副总裁何晓冬认为,ChatGPT是令人兴奋的前沿探索,京东云言犀则是大规模商用的客户服务系统,未来京东也会不断结合ChatGPT的方法和技术点,融入到产品服务中来,推动人工智能的产业落地。

广发证券

认为,ChatGPT国内受益板块涵盖互联网、数字营销、虚拟人、内容创作等领域。国内大厂中,百度基于其积累的大模型、搜索、AI算法能力,在国内率先跑出,先发优势明显。传媒互联网部分标的有望受益于ChatGPT、AIGC等相关技术的变革,在数字营销、虚拟人、内容创作等应用层拓展新的业务模式。

兴业证券

认为,随着AI技术的迭代发展,AIGC在变革内容产业的同时,将与搜索、办公、教育、金融、医疗、工业、影视、游戏等行业结合,进一步拓宽AI应用场景,加速AI商业落地。

2. 1月新能源乘用车零售销量同比下降6.3% 机构:2月整体需求有望略微回升

乘联会消息,新年伊始进入消费者对政策观望的过渡阶段,去年新车销量的爆发也让春节假期充电高峰期的服务难题再次凸显。疫情后,新能源刚需车型成本继续承压,补贴退坡带来的价格复杂调整,新能源车市场格局正在重塑。

1月新能源乘用车批发销量达到38.9万辆,同比下降7.3%,环比下降48.2%。12月出现的新能源销量走缓特征仍在延续。1月新能源乘用车零售销量达到33.2万辆,同比下降6.3%,环比下降48.3%。

天风证券

表示,2023年新能源汽车市场伴随补贴退坡、车企调价竞争格局愈发激烈,1月新能源汽车市场需求或为全年底部,考虑到2月为传统淡季叠加2022年12月国补退坡导致的订单前置影响的部分持续,消费者当前多数为持币观望态度,2月整体需求有望略微回升。

3. 1月风电招标同环比数据高增 风电龙头业绩有望持续得到释放

据财联社报道,1月,风电招标延续去年高景气,同比、环比均大增。某业内公司高管表示,预计一季度实际开标和招标量将超过35GW,同比2022年或增长50%。此外,与2022年相比,2023年风机装机量将大幅增加,财从多家风电行业上市公司获悉,一季度行业暂不存在交付压力。

川财证券

表示,2022年风电中标规模突破100GW,2023年1月招标工作顺利推进,将带动风光大基地和海上风电项目落地。风电机组大型化的趋势将延续,陆上风机平均中标价格基本维持稳定,预计随着项目订单不断落地,风电龙头企业业绩持续得到释放,继续看好风电整机、零部件和海上风电相关产业链的龙头企业。

4. 民航局回应航司将停低价机票投放传闻 航空供需结构有望反转

据中新网报道,2月8日网传消息显示,近日多家国内航空公司接到通知,为减少亏损,停止低价投放,监管部门将核查票面以及航信系统。中国国航、中国东航、南方航空三大航司于2月3日先行暂停超低价政策,并于2月6日凌晨按指导调舱。

针对此事,记者询问国航、东航相关负责人。国航方面表示,“确实不太了解。”东航方面未给予正式回应。民航局方面相关负责人则表示,“民航局没有对航空公司提出过相关要求,具体内容可以和相关部门联系。”

中信建投

建议持续关注国际航线政策,航空供需结构有望反转,或迎来量价齐升局面。1)国际航线放开将带来国际游客恢复,带动整体旅客运输需求恢复。2)疫情影响下飞机引进大幅削减,或将低于需求增速。3)票价市场化改革不断推进,盈利弹性有望提升。

5. 有望超4万亿元!机构纷纷看好新增信贷“开门红”

据中国证券报,1月份金融数据发布在即。多位业内人士预计,在供需两旺下,1月新增信贷实现“开门红”确定性较强。业内专家表示,在政策发力显效、企业预期改善、银行“开门红”项目储备充足等多种有利因素支持下,

1月新增信贷规模有望超过4万亿元,基建、制造业领域是支持重点。

机构点睛

浙商证券:

ChatGPT作为一种新兴的超智能对话AI产品,无论是从技术原理角度还是运行条件角度,ChatGPT都需要强大算力作为支撑,从而带动场景流量大幅增加,此外,ChatGPT对于高端芯片的需求增加也会拉动芯片均价,量价齐升导致芯片需求暴涨;面对指数级增长的算力和数据传输需求,可以进行提供的GPU或CPU+FPGA芯片厂商、光模块厂商即将迎来蓝海市场。

国泰君安

:目前国内创新药指数已回到 2021年底至2022年初的位置,考虑到美国加息、流动性减弱等不利因素影响的减弱,再叠加行业格局优化、部分疾病领域取得进展、国内创新药企业迎来收获期的背景,全年维度看预计国内创新药行情仍将持续。

焦点公告

上交所分别向海天瑞声、云从科技下发监管工作函

三六零:公司的类ChatGPT技术与当前ChatGPT相比尚有代差的落后

海天瑞声:AIGC领域发展速度、阶段性效果等需冷静分析、避免短期盲目过热

2连板鸿博股份:北京AI创新赋能中心核心基础设施AIDC一期所有设备及配套软件已全部到货

物产金轮:参股公司灵伴科技已发布长音频AIGC平台“呱呱有声”

中信证券:华夏基金2022年净利润21.63亿元

资金雷达

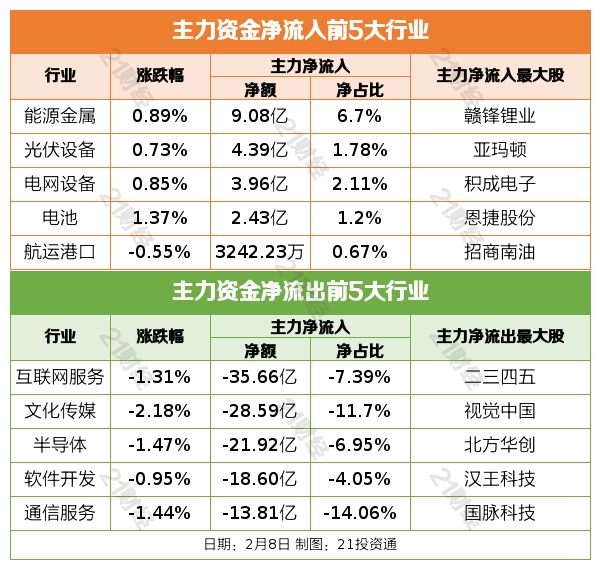

行业资金流

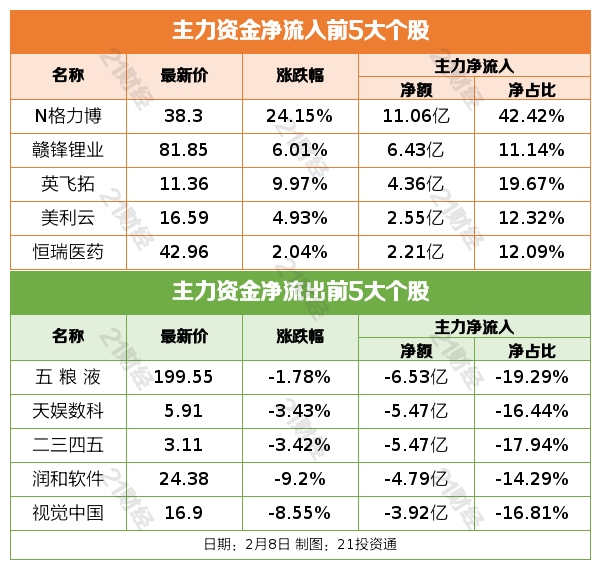

个股资金流

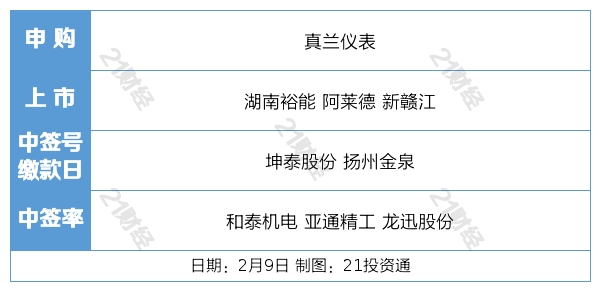

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

返回21经济网首页 >>

4

如何才能更快提前还贷?这家银行要等八个月 其间利息谁来担

5

商务部:我国外贸领域主要矛盾转变为当前的外需走弱、订单下降

6

IMF亚太部副主任答21:美国对华芯片禁令不会对中国经济反弹构成实质影响

7

“计划500人,来了1500多”,韶关市委书记招商会现场承诺:为企业当好“店小二”

8

北向资金本周加仓逾341亿,大幅增持电池股,这只个股最受青睐

9

2023春季《广东开学第一课》嘉宾阵容官宣!

10

集中供地政策调整:仍需“集中公告” 可以“分散供应”