超额累积收益率(CAR)的含义和计算方法?

从收益率出发,怎么计算超额累积收益率?这个指标有什么含义?可以衡量一个公司的价值吗?

关注者

127

被浏览

245,281

2 个回答

杀之不足惜!

股票累计异常收益也就是在采取事件研究法中用来判断公司是否发生改变的CAR值(Cumulative Abnormal Return)。股票异常收益是等于股票收益与股票正常收益的差。股票的正常收益率需要根据CAPM模型算出:

R_ti=R_f+β_i (R_tm-R_f)

其中: R_ti 是i股票在t时刻的正常收益率; R_f 是当日的无风险利率; R_tm 是t时刻市场基准指数的收益率。然后用当时股票收益减去正常收益率就可以得出异常收益,t1至t2日之间的异常收益相加得到CAR值,然后对这个CAR值➗(t2-t1+1)得到平均累计异常报酬率。

这最早由Ball and Brown(1968)提出,随后Beaver(1968)也发表文章支持信息观。其中含有一个关键理论假设:市场对股价的反应是有效,并且股价反映了公司的内在价值。因此是可以衡量一家公司的价值的。

这个假设也因此暴露出这个模型较大的一个问题,就是说股价在大多数时间里是不能反应公司价值的。还有另一个比较严重的问题在于CAPM模型是否可以衡量

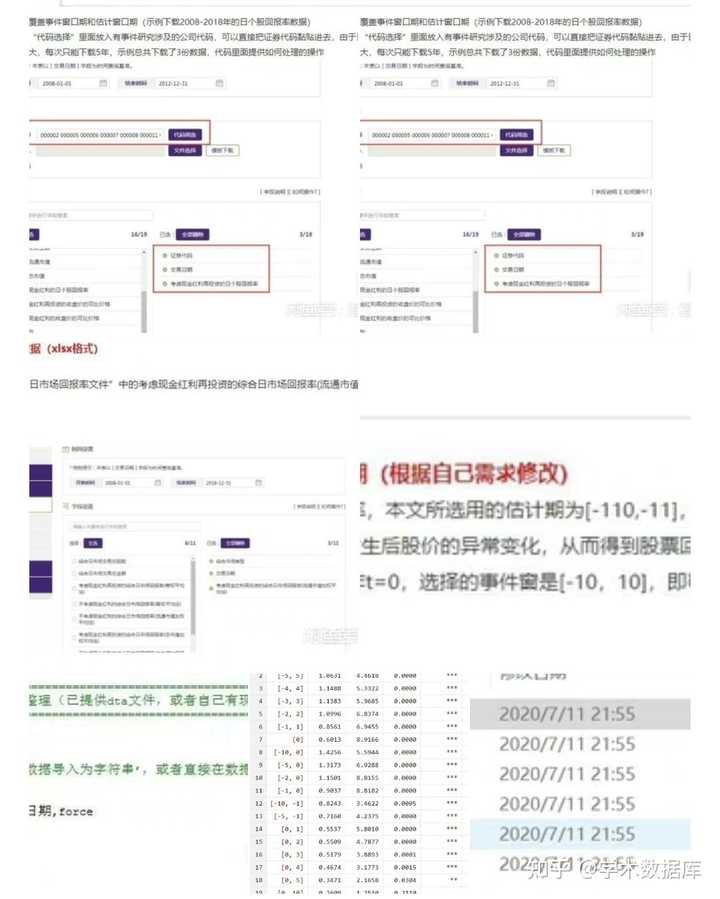

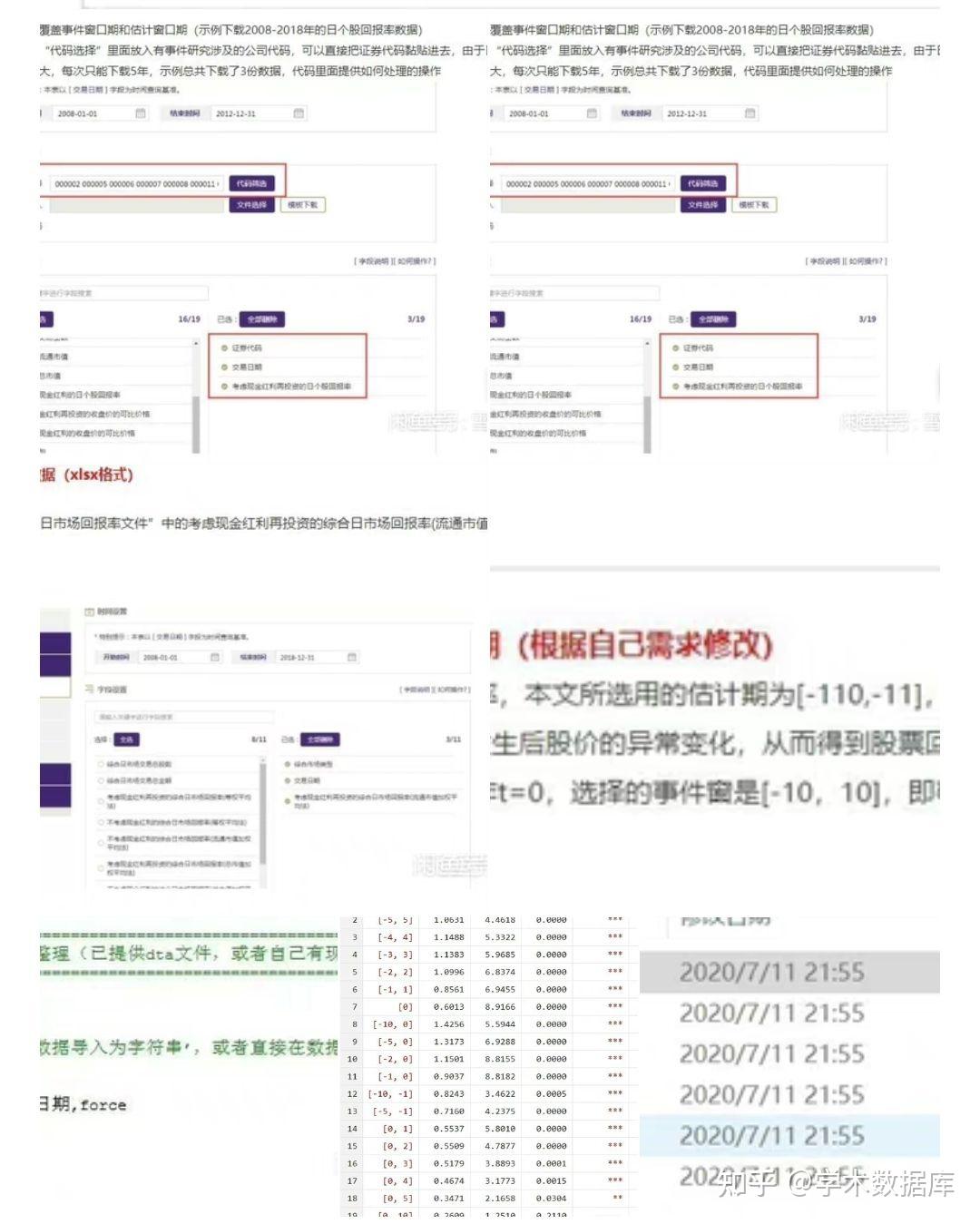

提供命令代码,计算简单

把数据文件换成自己的,然后代码直接复制粘贴到stata里运行就可以。

计算异常收益率(AR),累积异常收益率(CAAR),参数检验,绘制结果变化图等等代码一应俱全。

下面附代码,结果截图