炒股就看

金麒麟分析师研报

,权威,专业,及时,全面,助您挖掘潜力主题机会!

当固收+的投资者们提到“选结构”,风格的倾向几乎是首要的问题。

从去年以来,市场至少经历过大盘成长转向小盘(2021年1月末)、小盘转向大盘价值(2021年10月)两次体感较为明显的风格转向。虽然个股、转债层面还有诸多值得讨论的细节,但风格上站错位置,几乎很难拿回好的回报。而在近期,投资者更加集中关注的,是成长是否有抄底价值。在此,我们基于历史情况和数据分析,给出一些可行的思路。

一、A股特征:趋势与边界并存

两个月窗口,正负20%是关键边际值

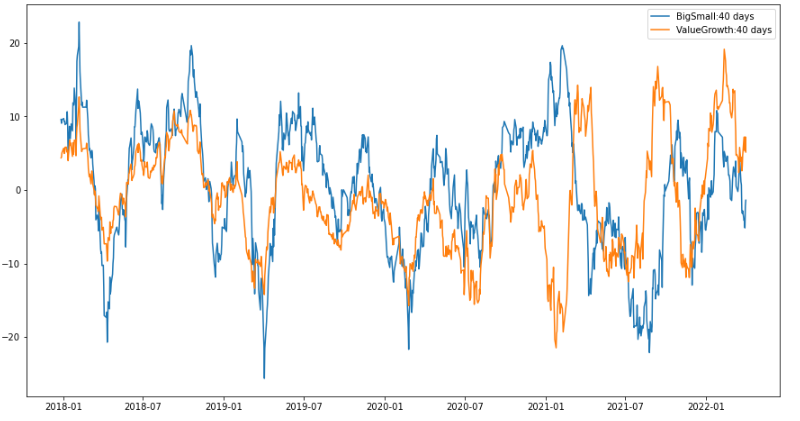

我们对近10年的风格相对跑赢幅度进行统计,以上证50和中证1000分别代表大\小盘,国证成长和国证价值代表成长\价值。相对稳定的结论是,两个月窗口下,市场整体的轮动偏移幅度基本在正负20%以内(不考虑2015年那一次过大的波动)。这意味着在统计意义上,正负20%是风格偏移的边际值,若触及则后续大概率会出现均值回归。若进一步细看,正负10%已经具备较大约束力。同时我们发现成长价值的分化较大小盘而言更弱,即使不考虑2014-2015年。

但值得注意的是,在来到边界值之前,市场倾向于延续原来的方向。

图表1:股市风格轮动情况(40天涨跌幅差值,单位%)

资料来源:

万得资讯,中金公司研究部,注:

蓝线代表大票跑赢小票幅度,橙线代表价值跑赢成长幅度

资料来源:

万得资讯,中金公司研究部,注:

蓝线代表大票跑赢小票幅度,橙线代表价值跑赢成长幅度

轮动从两象限变为四象限

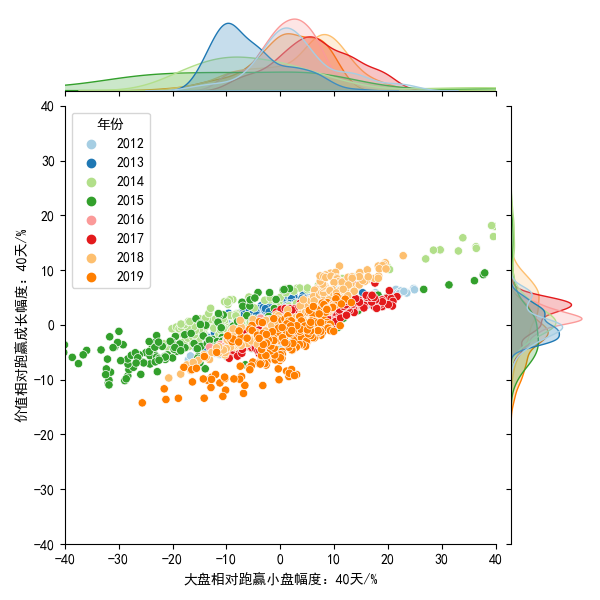

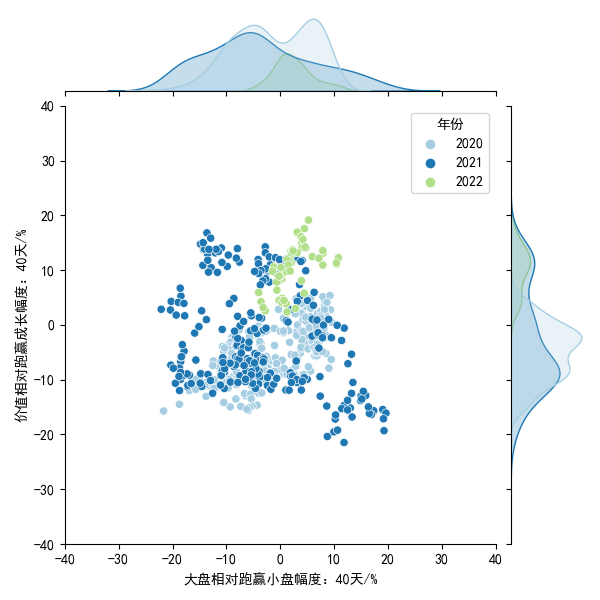

以2020年为节点,我们进一步观测到在此以前,风格相对跑赢幅度的散点具备较明显的正斜率,这意味着市场整体呈现着“小盘≈成长”、“大盘≈价值”的格局,即轮动是一个两象限互动。而随着2020年以来创业板企业体量明显增长,大盘成长股和小盘价值股的结构性机遇,上图的散点的分散度加剧,市场风格轮动的可能性增多。

成为典型的四象限运动,也就是大盘不再与价值挂钩,小盘也不一定就意味着成长

——而就实际样本来看,“小盘价值”多为一些小周期股,而这些标的可能股票的覆盖度不高,但却常常作为转债的发行人。

图表2:分年度股市风格轮动情况(2012-2019)

资料来源:

万得资讯,中金公司研究部

资料来源:

万得资讯,中金公司研究部

图表2(续):分年度股市风格轮动情况(2020-2022YTD)

资料来源:

万得资讯,中金公司研究部,注:

2022年数据截至2022年3月24日

资料来源:

万得资讯,中金公司研究部,注:

2022年数据截至2022年3月24日

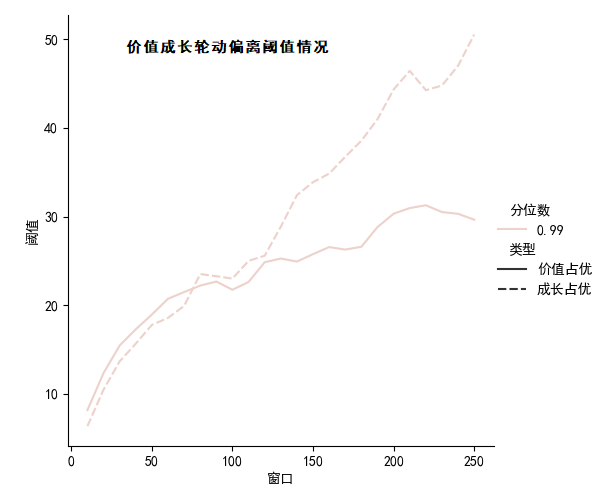

长期趋势偏好成长

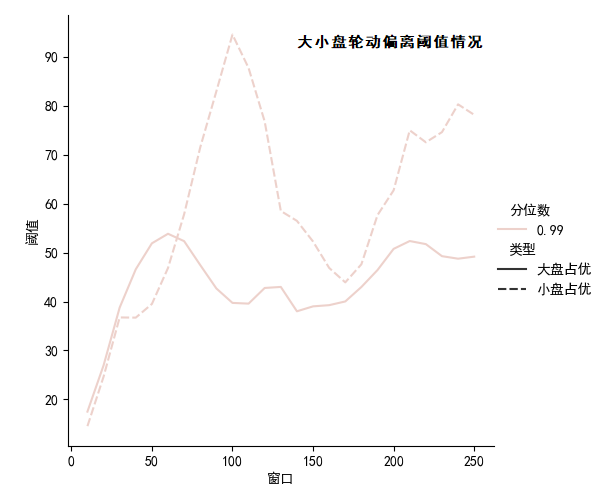

而如果我们拉长窗口,能看到成长更容易在长时间窗口占据优势。

也即,上述“40交易日20%”的约束关系聚焦于中短期,与更长期限视角下,风格的优劣势具备趋势性不矛盾。但在大小盘中,这样的趋势性则更不明显。

下图则试图说明这个问题:横轴为观测窗口,纵轴为99%的概率下,成长\价值或大盘\小盘的极限跑赢幅度。可以看到,就成长与价值而言,存在时间窗口越大,可能累计的分化越大的情况。而对于大小盘而言,极限分化度不稳定地随窗口扩大而扩大(而图上小盘在100日左右的占优主要来自行情整体强势后,小盘弹性更大,并非严格的风格问题)。

图表3:板块轮动偏离阈值情况(大小盘)

资料来源:

万得资讯,中金公司研究部

资料来源:

万得资讯,中金公司研究部

图表3(续):板块轮动偏离阈值情况(价值成长)

资料来源:

万得资讯,中金公司研究部

资料来源:

万得资讯,中金公司研究部

二、转债与风格轮动的适配度

考虑边界和趋势的转债轮动策略

固收+投资者的一个显著特征是可以用转债补足一些“深挖个股”触及不到的风格。

而我们经过测算,风格轮动型策略也与转债的策略相适配。

延续上述观察,市场的风格是一个趋势与约束并存的变量,我们很容易得到如下的一个策略:

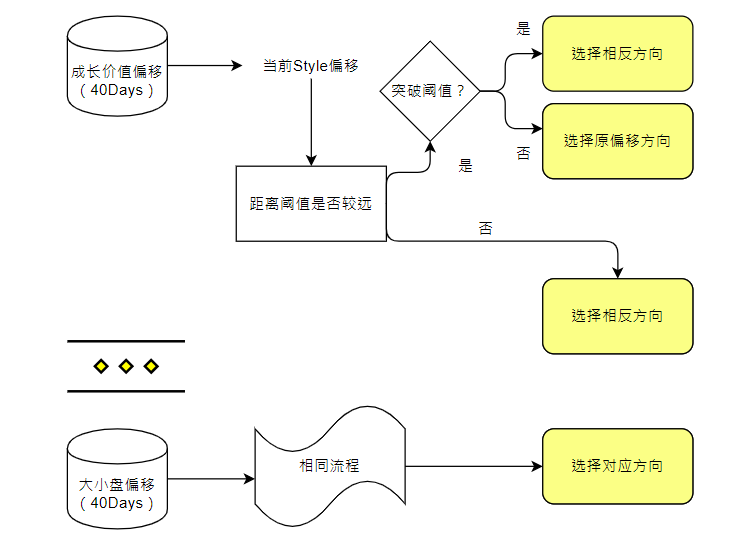

当换仓时,风格偏离未接近阈值时,我们遵循市场风格偏移的势能;若突破阈值,则做反向处理。

具体实现方式上,我们需要下面的辅助函数,以得到当前风格偏移的状态,程序如下。这里相当于生成一个1.a中的图表。实现上没有其他需要注意之处,但为避免后续编号混乱,在设定风格与对应代码的字典时选择了OrderedDict。

图表4:观测板块轮动的基础程序

defgetDictPairs():

return OrderedDict({"BigSmall": ["000016.SH", "000852.SH"],"ValueGrowth": ["399371.SZ", "399370.SZ"]})

defdivergence(dictPairs, start, end, lstDay=None):

if lstDay isNone: lstDay = [40]

lstCodes = []

for v in dictPairs.values():

lstCodes += v

_, dfPct = w.wsd(",".join(lstCodes), "Close", dayOffset(start, -max(lstDay) - 1), end, usedf=True)

dfRet = pd.DataFrame(index=dfPct.index)

for n in lstDay:for k, v in dictPairs.items(): dfPctRolling = dfPct.rolling(n).apply(lambda x: 100 * (x[-1] / x[0] - 1)) dfRet[k + ":{_n} days".format(_n=n)] = dfPctRolling[v[0]] - dfPctRolling[v[1]] dfRet.index = map(lambda x: x.strftime("%Y/%m/%d"), pd.to_datetime(dfRet.index))

return dfRet.dropna(how="any")

资料来源:万得资讯,

中金公司

研究部

在选择风格时,我们首先判定其偏移度距离阈值是否较远,然后判定是否超出阈值,按照下图逻辑:

图表5:板块轮动策略逻辑示意

资料来源:

万得资讯,中金公司研究部

资料来源:

万得资讯,中金公司研究部

由于已经设定好偏移数据,这里可以直接进入择券程序,择券框架请见《是时候,选出优秀的策略了》[1]。具体实现较为简单,没有值得特别注意之处。

图表6:具体择券程序

defrotation(obj, codes, date, tempCodes, dfAssetBook):

# 获取市场风格分化情况.

ifnot hasattr(obj, 'divergence'): obj.divergence = divergence(dictPairs, start, end)

# 获取转债标的风格数据,得到dictStyle为字典,共有size和style两个字段,各保存一个表格以注明大小盘、成长价值风格

ifnot hasattr(obj, 'dictStyle'):

obj.dictStyle = getStyle(obj)

sizeScore, styleScore = obj.divergence.loc[date, ["BigSmall:40 days","ValueGrowth:40 days"]]

# 获取阈值的相关数据,这里我们采取动态把控,而非定量的阈值

drSize, drStyle = 1if sizeScore > 0else -1,1if styleScore > 0else -1

idx = obj.divergence.index.get_loc(date)

# theta代表该风格过去1年在40交易日内累计偏移度的95%分位数,epsilon则是这一偏移度绝对值的0.5倍标准差

# 下面判断当前状态与阈值距离时,则以 score - theta的绝对值是否大于epsilon为准

thetaSize, thetaStyle = obj.divergence.iloc[idx - 250:idx].abs().quantile(0.95) epsilonSize, epsilonStyle = obj.divergence.iloc[idx - 250:idx].abs().std() / 2.

# 经过计算后,下面stylePick的choice将显示为所选风格的字符

stylePicks = {'size': {'score': sizeScore, 'direction': drSize, 'theta': thetaSize, 'epsilon': epsilonSize,'choice': 0, 'category': ['large', 'small']},'style': {'score': styleScore, 'direction': drStyle, 'theta': thetaStyle, 'epsilon': epsilonStyle,'choice': 0, 'category': ['value', 'growth']}}for k, v in stylePicks.items():

# 判定:当前状态距离阈值是否较远

if abs(v['score'] - v['theta'] * v['direction']) >= v['epsilon']: v["choice"] = v["direction"] if abs(v["score"]) "theta"] else -v["direction"]

else:

v['choice'] = -v['direction'] v['choice'] = v['category'][0] if v['choice'] == 1else v['category'][1]

# 这里选择对应风格的品种,取交集

srs = obj.dictStyle['size'].loc[date, tempCodes] == stylePicks['size']['choice'] srs *= obj.dictStyle['style'].loc[date, tempCodes] == stylePicks['style']['choice']

return srs[srs].index

资料来源:万得资讯,中金公司研究部

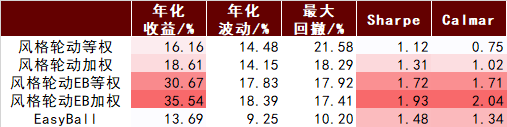

上述策略的效果我们测算如下:

图表7:策略具体情况

资料来源:

万得资讯,中金公司研究部,回测数据自2017年12月29日至2022年4月6日

资料来源:

万得资讯,中金公司研究部,回测数据自2017年12月29日至2022年4月6日

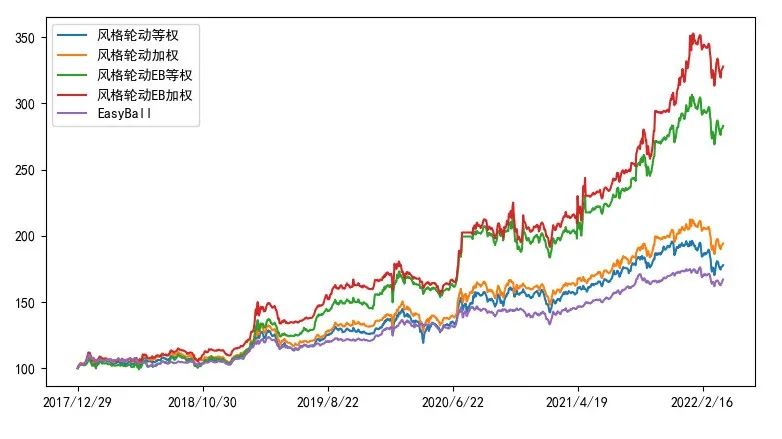

图表8:策略净值情况

资料来源:

万得资讯,中金公司研究部,回测数据自2017年12月29日至2022年4月6日

资料来源:

万得资讯,中金公司研究部,回测数据自2017年12月29日至2022年4月6日

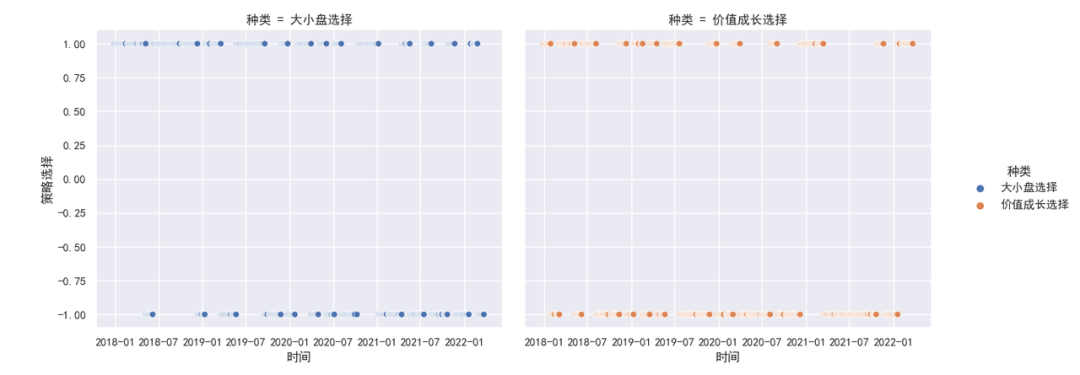

同时这一策略的“生产率”也相对比较稳定,没有出现某一风格长时间占据主导地位的情况:直观角度来看大票仍然占比不低,

因此我们认为加权策略的稳定性具备一定保证。

图表9:策略实际选择板块情况

资料来源:

万得资讯,中金公司研究部

资料来源:

万得资讯,中金公司研究部

三:固收+择股的风格轮动

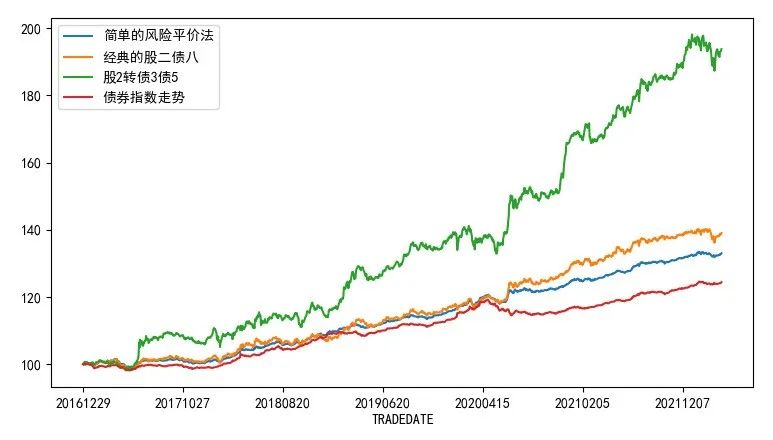

在《再看固收+的绝对收益》[2]中,我们谈到固收+择股普遍具有分散、低估值、近似复制宽基的特性。我们希望借助风格轮动这个话题,再进一步推拟固收+择股还有什么可能性。根据我们测算,按照上述方式直接则股,亦可在250日的滚动窗口下,以接近76%的胜率战胜万得全A。而与债券结合后,在例如简单的股二债八分配下,亦可得到明显的增强效果。投资者可以考虑将股票、转债策略与债券结合,得到更加适合自己的风险回报分布(以下债券市场以债券指数为替代)。

图表10:固收+策略具体情况

资料来源:

万得资讯,中金公司研究部,回测数据自2016年12月29日至2022年4月6日

资料来源:

万得资讯,中金公司研究部,回测数据自2016年12月29日至2022年4月6日

图表11:固收+策略净值情况

资料来源:

万得资讯,中金公司研究部,回测数据自2016年12月29日至2022年4月6日

资料来源:

万得资讯,中金公司研究部,回测数据自2016年12月29日至2022年4月6日

本文摘自:2022年4月8日已经发布的《固收+与风格轮动:规律、策略与Python实现

》

杨 冰 SAC执业证书编号:

S0080515120002;

SFC CE Ref: BOM868

房 铎 SAC执业证书编号:S0080519110001

罗 凡 SAC执业证书编号:

S0080120070107

陈健恒 SAC执业证书编号:S0080511030011;SFC CE Ref: BBM220

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>

01

/

李克强:稳住经济基本盘 保障基本民生

02

/

OPEC告诉欧盟 俄罗斯石油危机不受其控制

03

/

俄罗斯两州恐怖危险级别已提升至“黄色”(高)级别

04

/

证监会等部门联合发文进一步支持上市公司健康发展

05

/

俄罗斯莫斯科州燃气爆炸事件死亡人数升至6人

06

/

5G商用放号预期升温 广电至暗时刻迎来新生机

07

/

白宫:预计3月份通胀指数将“异常高涨”

08

/

一季度社融表现超预期 宽信用效果开始显现

09

/

重启版号核发 国产游戏回温?

10

/

俄航空运输局:俄方将对俄航空公司被欧盟列入黑名单采取回应措施

01

/

湘财证券:谁是今天大盘暴跌的最大空头?

02

/

刚刚!宁王茅王双双砸盘,A股半日蒸发1.64万亿,大跌原因是?新规发威,多股触及财务类最强退市规定

03

/

股市遭黑色周一:超4000只下跌,创业板新低!赛道股集体重挫,发生了什么?

04

/

2022年4月12日涨停板早知道:七大利好有望发酵

05

/

巨丰投顾:三大因素导致A股深蹲

06

/

4月11日上市公司晚间公告速递

07

/

12年首次,中美利差倒挂!什么信号?货币政策如何应对?深度解读来了!

08

/

收盘:美债收益率攀升打压美股 道指跌400点纳指跌300点

09

/

证监会等三部门发文:进一步支持上市公司健康发展(全文)

10

/

威力惊人!三大利空引发惨烈暴跌

01

/

收购支付牌照一年 华为正式入局 能否撼动已有格局?

02

/

上海划定首批“三区”名单:封控区7624个

03

/

四川银保监局原党委委员、副局长李国荣被“双开”

04

/

理财公司4月曙光渐进:破净告别新增 拐点将至?

05

/

基金“偏爱值”曝光!这些基金获自家员工力挺,谁最受欢迎?公募基金再现大手笔分红,你“吃肉”了吗?

06

/

4月11日在售高收益银行理财产品一览

07

/

银保监会发文强化金融支持小微企业发展 降低新发放普惠型小微贷利率

08

/

代销基金、理财业务赚疯了!银行财富管理收入大增!考验也来了......

09

/

“接力贷”重出江湖一日游,说明了什么?

10

/

央行:3月末社会融资规模存量为325.64万亿元 同比增长10.6%