中国民航信息网络初探

来源:雪球App,作者: 知常容,(https://xueqiu.com/2327443043/126321193)

作者: @知常容小万

公司概况——中国唯一的GDS提供商,在国内处于垄断地位

中国民航信息网络 集团公司于2002年10月正式组建,公司前身为中国民航计算机信息中心,至今已有 30 余年历史。

公司于2000 年 10 月由中国民航计算机信息中心联合当时所有国内航空公司(20家) 发起成立, 2001 年 2 月在香港联交所主板挂牌上市交易,是专业从事航空运输旅游信息服务的大型国有独资高科技企业,隶属于国务院国资委管理,公司是中国航空旅游业信息技术解决方案的主导供应商,拥有近60家分子公司,客户包括30余家国内航空公司(国内只有 春秋航空 和九元航空没有使用民航作为供应商)、200余家国内机场、7000多家机票销售代理商,并通过SITA网络与国际所有GDS及113家国外商营航空公司直联, 覆盖 300 多个国内城市、100 多个国际城市。

公司所运营的信息系统被列入国务院监管的八大重点系统之一。 目前公司是全球第二大、亚洲第一的 GDS 提供商,拥有全球最大的 BSP 数据处理中心。

公司业务分部

公司主营业务收入为4大类:

航空信息服务: 提供航班控制系统服务、计算及分销系统服务、机场旅客处理系统服务,主要客户为商营航空公司,最核心业务、收入占比最高;

结算清算业务: 属于航空旅游分销业务的下游面向商营航空公司、机场等;

系统集成业务: 为机场商营航空公司服务主要为其提供硬件软件集成,当国内大力建设机场时这部分业务收入会很明显,反之也会影响其收入;

数据网络及其他: 这部分业务属于衍生业务随着集团规模扩大围绕着航空方面的服务越来越细化,与机场和航空公司等联系越来越紧密,分销信息服务、机场信息技术服务、航空物流、旅游产品分销、公共信息技术服务这些统一被分在数据网络及其他服务。

行业分析及商业模式

集团主要业务为全球分销系统(Global Distribution System)简称GDS,是一套把不同旅行产品供应商及旅行社和旅行代理人连接起来的系统,OTA( 携程 、 艺龙 等等)均为其下游客户。

国外GDS发展早于国内,经过发展与建设,规模效应明显目前形成以 Amadeus、 Sabre、Travelport 为代表的三大 GDS 分销平台,中国虽然发展较晚但国内没有竞争对手。

2012 年中国民航局出台政策允许外国航空公司在中国境内指定的销售代理使用国外的GDS 提供的订座系统和服务, 2014 年民航局向使用Amadeus和Abacus两家GDS系统的旅行社和销售代理颁发了销售许可证,并指定了首批可使用其系统的航空公司,包括法航、荷航和汉莎航空。但是这对民航信息的影响有限。

国外GDS系统放开的只是国外机票的分销,民航信息仍为国内唯一的课同时分销国内和国外机票公司。

国外只是放开了查询、预定的环节,但是出票功能并没有开放,国内电子客票每一次出票必须经过民航信息的系统,对于外航业务目前外航订座量仅占5%左右影响有限。

国外GDS分销费用昂贵,国外公司平均分销费为5美元左右,而民航信息国外为4美元左右,国内航仅为0.85美元。

未来发展前景与逻辑

未来随着民航运输需求的增加民航信息的收入会进一步提高。

在十三五规划中2015年到2020年航空运输总周转量从852亿吨公里上升到1420亿吨公里年均增长率为10.8%,旅客运输量由4.4亿人上升到7.2亿人年均增长10.4%,货邮运输量由629亿吨上升到6.2%万吨,年均增长6.2%。

随着中国在国际地位的日益提高与国民收入的增长,未来国民对于境外旅游和国内旅游需求日渐提高,而在时间上由于假期的限制大家会更要求效率,而且普通时段机票价格并不比高铁贵,当然商业航空公司在进行机票打折促销也好只是会影响商业航空公司的收入,加上航空公司有大量的固定资产——飞机折旧对他的利润会影响很大,但是无论票价高低付给民航信息的分销费用是不会变得,一张票民航信息会收取5RMB,所以只要是旅客量和货物量上来对民航信息都是正向刺激。

民航信息除了航空信息和结算业务还有系统集成业务,也就是说他承包机场的硬件、软件业务,如登机、离港所需要的机器是民航信息来做, 那么随着未来机场建设的不断增加这部分收入依然会有所提高。

数据服务这一块业务包括的项目有很多而且这一块业务也有一些新业务, 民航信息在自己擅长的领域不断深耕将产业链做的越来越长,承担酒店的旅游信息服务这使得民航信息的触手越来越长和酒店的粘性也更强, 酒店可以作为下游分销机票,而民航信息还可以推荐酒店服务又可以赚酒店一笔, 公共信息技术服务包括一些云服务这些都是一些创新服务未来依然有前景。

具有很强的护城河,由于航空信息系统比较复杂系统需要支援多项功能,如航班控制、机票分销、值机、配载、结算等功能,开发周期较长,而且国外对手很难进入国内竞争,客户的转换成本很高,如果一个系统大家都在使用突然换了一个各个航空公司和机场都需要重新培训而且效率会很低新的软件效果也不一定会很好。具有规模优势随着规模的扩大边际成本递减。网络效应明显。

中国民用航空发展第十三个五年规划:

民航信息成长性:

优点:

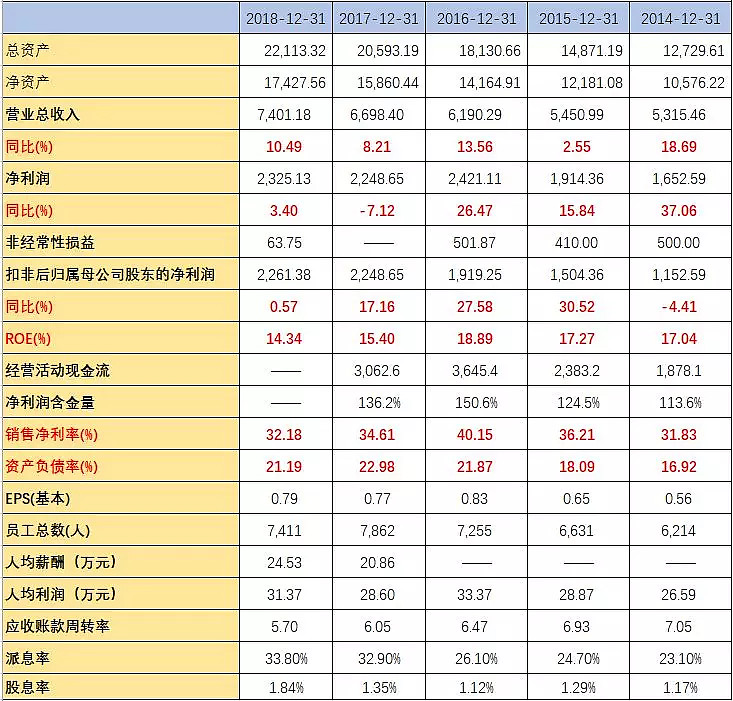

民航信息总资产与净资产逐年稳定上升,营业收入复合增长率在10%左右,民航信息会有不少的非经常性损益,而这些是不能持久的,扣非归母净利润更加可靠在2015年到2017年增长率非常高保持在20%左右,而2018年仅0.57%,这主要是因为成本上升非常明显,ROE平均在15%以上,净资产回报率是比较高的。

净利润含金量平均在130%左右,说明净利润都已经转换成了现金。净利率在30%以上,盈利性是相当高的,资产负债率仅20%左右对于上市公司来说负债率是非常低的了,对于财务的稳定性是非常好的,负债率在逐渐上升但是幅度并不是特别大,说明公司没有激进扩张。长期以来不利于公司发展。派息率和股息率比较稳定。EPS整体呈上升趋势。

缺点:

员工人数2018年有所下降但人工成本却有所上升这是要注意的地方,应收账款周转率逐年下降。

财务分析:

由于2018年财务报表披露不是很详细一些科目分析以2017年为例会更加清晰。

资产端:

现金及现金等价物:2017年 为35.58亿对应利息收入1.26亿,利息收益率为3.54%,活期利息收入明显高于活期利率说明公司大部分购买了短期理财产品与存款。

存货: 公司存货非常少以为是信息服务公司,主要以服务软件为主。

应收账款: 2018年应收账款与应收关联人士款合计46亿,较上一年36亿明显上升,而且是应收有关人士款占绝大部分。应收款合计2017年占总资产17.5%,而2018年应收款合计占总资产20.81%,2918年应收账款减值拨备为2.84亿较2017年同比上升48.7%,这是相当严重的而应收款从六个月至一年来看较2017年上升了2亿,应收款时间上有所延长,但是80%以上为一年以内的应收款,这对现金流占用情况是恶化的,如果未来继续应收款继续递延到明年,一年至两年或者二年至三年的应收款持续扩大那么要及时关注,谨防坏账风险。

应付款: 2018年应付款为44.5亿较2017年增长3亿,应付款主要包括应付账款和预提费用及其他负债以及应付关联人士款项这3个方面,其中应付账款2018年为11.63亿,同比上升22.59%,这说明压上游的款项更加明显,但预提费用及其他负债同比减少约3.3%,这部分的费用主要为预提技术支持费、离港技术延伸费、网络使用费等,虽然是要先预付给上游的费用但是民航信息实际上并没有支付,实际上还是在压上游的款项,而最大的一部分就是公司的结算业务,因结算公司向各航空公司提供结算和清算业务而代替航空公司收取的款项和其附属公司通过电子平台——德付通而带客收取的款项,所以未来航空行业呈上升状态,应付款整体依然会保持上升状态。目前应付款与应收款大致相等,但是应付款增速却低于应收款增速,综合来看对现金流未来不会产生进一步恶化。

固定资产与折旧: 2017年房屋及建筑物用本年度折旧/现值得房屋折旧年限为45年,虽然按照财报里面的折旧年限在20-30年,但是考虑到商业地产及厂房的性质认为45年算是合理年限。而计算机折旧率为6.5%,折旧年限为15年,单独看折旧率是很低,但是累计折旧已经有23亿,目前计算机及软件已经快完成折旧了,汽车与家居装置及设备大部分也已经完成了折旧,所以不用担心折旧率比较低,综合来看固定资产折旧比较合理,甚至是比较优秀的。

公司深耕主营业务,投资方向大部分都在主营业务,多余的现金购买理财产品,及持有招商局仁和人寿保险股份有限公司17.5%股权,投资保险也是相对风险较小而稳健的经营战略。

商誉 :2018年商誉较2017年有所增加,并未出现减值风险,收购的公司为爱尔兰的OpenJaw Ireland 提供旅游科技及产品服务,对于公司扩展海外和获得稳定高价值客户很有意义。

负债情况: 民航信息负债率很低,而且不存在有息负债,流动负债主要集中在应付账款,非流动性负债为递延所得税负债。

收入端: 民航信息毛利率2018年较2017年下降5%,营业收入同比上升10.96%符合预期,净利率也保持在30%以上可以看出公司盈利能力还是很强的。

成本端:

营业成本同比上升了20.93%,上升幅度非常高,主要集中在折旧、销售费用、人工成本、技术支援及维护费用、其他支出这几个方面均有上升。

折旧与摊销: 上升主要是因为新园区完成后会进行折旧,土地进行摊销。

销售费用: 主要为离港系统折扣返还,推广费用下半年提高了业务返还折扣,随着市场推广力度的加大费用有所提升,第三方支付公司他的资金返还也是随着数额上升而上升。未来与收入会保持一致。

人工成本: 2018年人工成本上升,而2018年员工较 2017年减少400人,1.主要原因年末公布的是时点数,在年内还是有所波动的。2.员工薪酬确实有所上升但是在薪酬方面未来会相对未定。

技术支援及维护费用: 这部分主要是根据企业对与市场情况的战略考虑未来两年还是会不断的投入,未来还会呈上升状态。

其他支出: 搬入新园区会产生一些一次性费用,但是占比不大;新的金融工具下的会计准则使得2018年的信用逾期损失计提较去年有所上升,未来如果应收账款继续上升也是会对公司的营业成本造成压力。

现金流: 民航信息资本开支每年在10亿左右,未来随着折旧与摊销的上升会慢慢覆盖资本开支,但是营运支出增加值在应收账款不断上升的情况下会有所上升,但公司没有债务,融资现金流为负,经营产生的现金流可以覆盖投资产生的现金流,虽然未来自由现金流会相对减少但是公司处于扩张的状态,这也是必要的,但后需要关注继续恶化的情况。