深入剖析山东石化产业后,才知道“化工大省”的称号没那么简单!

平头哥写完江苏省石化产业现状文章后,有些粉丝询问,能否将其他省份也写一下。考虑到未来中国炼化一体化层出不穷,那些没有搭上炼化一体化顺风车的省份,在努力通过其他的加工方式,涉足到石油化工行业中来。所以,平头哥认为,中国石化行业的快速发展,也将催生新的石化大省出现,分省份研究石化产业也相当有必要。

如果说江苏省石化产业是精细化和终端化,那么山东省石化产业就是小微化和零散化。山东省被称为中国“石化大省”,究其发展历程,在无提前规划模式下的野蛮化发展,是造就其目前发展趋势的重要原因。

1、山东省炼油行业发展现状及趋势

山东地炼发展起源于1998年我国石油石化行业的宏观调整。1998年政府对石油行业进行了结构性调整,中国石油和中国石化两大公司业务重组,小炼厂区别性关停并转。整顿结束后,加工能力在100万吨/年以上的炼厂大多划归两大国有石油公司,而100万吨/年以下的小炼油企业选择性保留了82家,成为“地炼”,其中山东地区共保留21家地炼,形成最初的山东地炼班组。

曾经,地炼只是国内炼油行业无足轻重的“小舢板”,在人们的印象中,地炼的装置规模小、油品质量不好、污染排放量大。但随着近几年的发展,在中国炼油市场中,地方炼厂开始占据着越来越重要的角色。一方面,地炼产品已经成为我国市场不可忽视的资源,特别是在我国成品油、燃料油、液化气市场供应中占有一席之地。另一方面,在原料采购上,地炼不仅是进口燃料油的主力军,而且还是近几年国家释放原油进口放开的信号,地炼加工进口原油与国产原油的量持续攀升。

正是由于地方炼厂不可忽视的地位,前期中石油、中石化、中化工、中化等石油大鳄纷纷抢滩地炼市场,或者收购地方炼厂,或者争夺地炼原料供应,或者与地炼加强成品油采购方面的合作,经过数年的发展,山东的地炼行业已经相对规范化。

截至目前,山东地区独立炼厂目前一次加工能力在1.6亿吨/年,同比出现下降。通过独立炼厂的企业分布来看,山东地区独立炼厂主要分布在东营地区,是主要产能集中区域,其次是滨州、潍坊及淄博地区,也是重要的独立炼厂分布区域。

1、山东作为化工第一大省,是重要石油化工的生产聚集地区,也是全国地方炼厂最多的省份,无论从生产规模还是企业数量,都是全国最大的省份。山东的地方炼厂,仅仅是对原油炼制进行初步加工。可以看到,化工产业链的长度,决定了化工产业的精细化度,而山东地方炼厂仅停留在炼油端,产业链流程较短,带来了产品的精细化度不深,并且大多数企业为纯炼油型企业,并未涉及化工产品的生产。

2、随着化工产业链的不断延伸,终端产品多集中在精细化工产品,应用在医药及农药中间体产业中。山东地区是我国重要的医药及农药中间体生产区域,但由于环保等因素的发展限制,以及秉承历史发展趋势,大多为中小型规模生产企业,这些生产企业利用当地自身原料,发展精细化工产品,但生产规模不大,导致无法有效发挥规模化优势,也时常面临大型企业的冲击,整体生存情况较为艰难。

3、由于炼油端供应的便利,下游化工产业也在不断延伸,创造了部分新材料生产企业,如利华益维远化工和万华化学上马的PC、爱地高分子材料的超过分子量聚乙烯、京博石化、瑞达化工、东方宏业的聚丁烯-1塑料等,都代表着山东地区新材料产业的蓬勃发展之势。

4、新能源成为山东地区化工产业“转型升级”的主要方向,如新能源电池产业的发展,驱动着以新能源电池为中心的化工产业服务配套。重要的代表企业有石大胜华的锂电池电解液产品如六氟磷酸锂、碳酸二甲酯等。联想下属昊达化工的EVA光伏胶膜,是光伏行业重要的新材料产品,在国内属于高端EVA产品。

2、山东省化工行业发展现状及趋势

随着地方炼厂不断壮大,山东地区炼油行业加工能力在过去几年快速增长,其中地方炼厂也成为全国最大的聚集地区。但是,由于国家对原油的控制,导致地方炼厂的原料加工能力,无法与实际加工水平相匹配,从而造成地方炼厂开工率不高的情况。为了地方企业的生存和发展,积极拓展产业链是他们唯一的思路和方向。

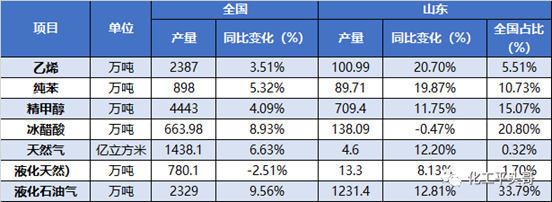

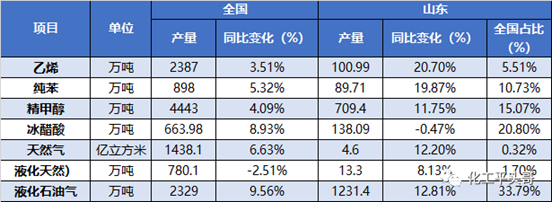

根据对山东地区的主要化工装置统计情况来看,山东地区化工产业品类众多,产品丰富,从基础无机产品到有机化工品原料,从低分子化学品到高分子聚合物,从大众化学品到精细化学品,从中间过渡品到医药农药中间体,山东地区化工品种类繁多,初步统计大宗化学品种类达到近百种。根据化学品生产规模统计,生产规模最大的产品为油品调和剂及附属产品,多以C4深加工为主要生产工艺。

图1:山东地区主要化工品生产情况统计

平头哥根据对未来山东地区拟在建项目统计发现,山东地区未来拟在建化工项目数量庞大,初步统计装置数量在184套左右,涉及行业包括炼油添加产品、基础化工原料产品、精细化学品、医药及农业中间体等。

从地区分布来看,山东地区未来拟在建的化工品企业,主要集中在东营、潍坊、淄博及菏泽等地区,包括的生产工艺有轻烃综合利用、脱氢及深加工等产品。需要特别说明的是,山东地区存在4套综合利用项目,分别是玉皇化工轻烃综合利用、寿光鲁清轻烃综合利用、海右石化加氢综合利用和耀华集团轻烃综合利用项目,该四套项目有望成为山东地区重要的化工装置,也将成为承载山东地区轻烃综合项目的代表。

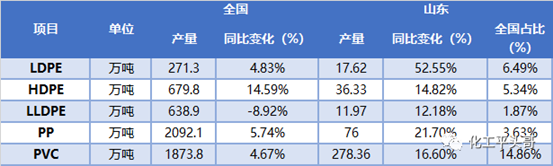

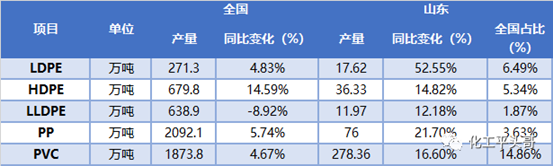

3、山东省树脂行业发展现状及趋势

对于山东市场来说,考虑到当地市场需求的快速增长,导致山东数字产品供应均出现增长,其中LDPE增速较快,达到6%同比增长速度,而山东地区PP也出现了4%左右的速度增长,产量达到76万吨左右。

图2:山东地区主要树脂产品产量统计

4、山东省橡胶行业发展现状及趋势

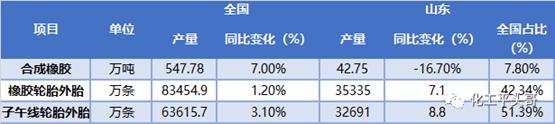

据石化联合会统计数据显示,全国合成橡胶产品及制品规模继续增长,同比增长7%,规模达到548万吨左右。对于山东地区来说,合成橡胶供应规模同比降低17%,主要受到环保制约影响,产量在43万吨左右。对于分品种的橡胶制品来看,丁苯橡胶生产规模较大,达到34万吨/年,其次是顺丁橡胶,生产能力在30万吨/年。另外,山东地区还存在SBS、丁基橡胶、异戊二烯橡胶等产品的生产,生产规模均不大。

图3:山东地区橡胶及制品生产情况统计

5、淄博石化行业发展现状及趋势

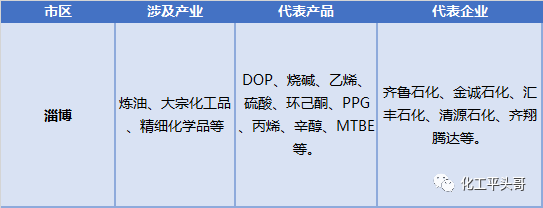

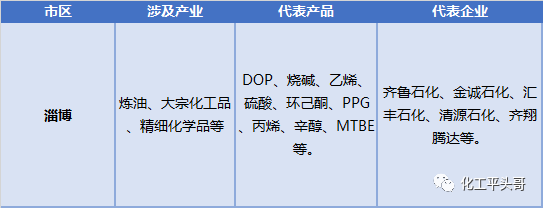

淄博是山东重要的石油化工生产集中地,聚集着众多石化生产企业,这与齐鲁石化的历史发展存在直接必然的联系。淄博地区的石化产业,存在以下特点:1、产品结构复杂,存在一定的产业链上下游配套,但配套关系不强。2、产品存在一定的同质化现象,包括精细化工产业、大宗化工品产业等,如增塑剂醇、相关配套中间体等;3、存在几家龙头企业带动的情况,淄博地区的龙头企业有齐鲁石化、金诚石化、汇丰石化、清源石化、齐翔腾达等,龙头企业的发展对当地化工产业形成明显驱动。

图4:淄博市化工产业情况简述

6、东营石化行业发展现状及趋势

东营地区是山东省最大的地方炼厂聚集地,是中国最大的地方炼油企业聚集地区,分布着众多地方炼油企业,依托地方炼油企业,形成了石化产业链的配套关系,下游延伸至终端制品及新材料等领域,东营地区还是全国最大的轮胎产品生产地区,全国大部分轮胎都出自东营。东营地区的石化产业,形成以下几方面的特征:1、地方炼厂聚集,炼油端规模庞大,油品及副产品供应量巨大。2、是中国最大的轮胎生产基地,轮胎企业分布广泛。3、产业链延伸较短,产品的精细化率不高;4、区内企业核心竞争力不强,导致价格竞争情况普遍,恶性竞争有损企业自身。

图5:东营地区化工产业特点

7、潍坊其他市区石化行业发展特点汇总

潍坊地区是山东省重要的化工生产企业市区,内部分布着众多化工生产企业,涉及行业包括炼油、大宗化工品、医药及农药中间体、塑料及橡胶制品等。潍坊地区的石化行业发展,是依托东营及淄博地区的石化行业发展驱动,借助周边市区发展之力,逐步形成了特殊发展风格。潍坊地区的石化行业,存在以下发展特点:1、基本无规模化生产企业,普遍以中小规模生产企业为主;2、产品的精细化率相对较高,区内存在部分精细化工生产企业,如寿光联盟化工、天力药业等;3、潍坊地区的化工产业未来拟在建项目不多,受到政策方面限制,新增化工项目多为小型规模化装置。

图6:潍坊石化行业概述

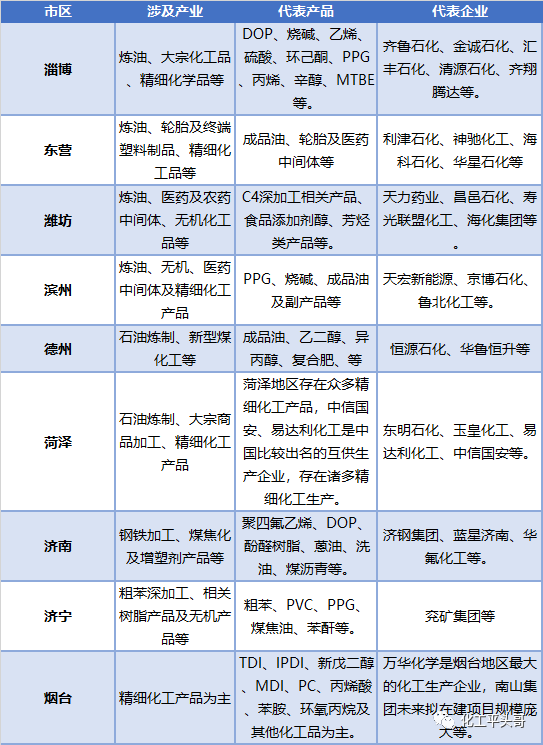

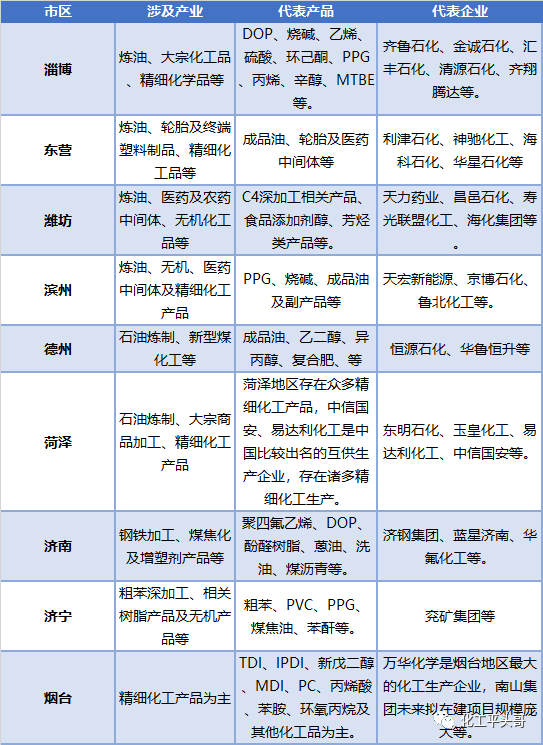

8、山东其他市石化行业发展特点汇总

图7:山东其他市区石化行业发展特点汇总

9、平头哥对山东炼油化工行业发展特点总结

1、依托山东地区庞大的炼油规模,为山东地区提供了丰富的油品及基础化工品原料,如石脑油、C4资源、芳烃产品等,为山东地区“油头化尾”提供了必要的原料供应,很大程度上促成了目前山东地区化工产业蓬勃发展的趋势。可以说,没有山东地炼,就无法造就当前山东化工产业的现状。

2、山东地区化工企业主要分布在东营、潍坊、淄博、滨州及菏泽地区,分布相对分散,造成了前期企业间“独立发展、各自为营”的现状。随着政府对企业的扶持和整合,目前企业间联系越发紧密,个别企业承担起“带头大哥”的责任,如东明石化等企业自发成立相关组织,为山东企业谋求原料采购、产品销售等方面的利益。可以说山东化工企业越发团结,为山东整体化工产业的发展献计献策。

3、纵观全国,华东地区是重要的消费大区,承载着我国主要化工产品的贸易、消费的责任,而山东地区又是主要的生产、贸易集中地,存在较为明显的物流成本优势,从而有效提升山东化工产品的综合竞争能力。

化工平头哥推荐三份报告,感兴趣的朋友可以点击看详情介绍:

1、

2、

3、