《没有养老的资金》:到底有多少钱才可以养老?

最近在小红书上刷到一部日本电影,是天海佑希主演的《没有养老的资金》,虽然是一部喜剧,但是映照出来的社会现实却发人深思。

这部电影讲了啥?

主人公笃子是一名普普通通的50岁中年妇女,为了自己和丈夫的晚年幸福生活,辛勤工作,勤俭持家,储蓄着养老金。

这天她在街上看到了一则广告,说要有4000万日元的养老金才可以安享晚年。笃子看了看银行存款的余额,不过只有区区的七百万,远远不够。

90高龄的公公突然离世,婆婆为了家里的脸面,要求办一场风风光光的葬礼,并且丧葬的费用全部由笃子丈夫这个大儿子来承担。

为了举办这场“不辱名声”的丧礼,花掉了将近400万日元的积蓄,是夫妻两人养老储备的一半还要多。

祸不单行,笃子在这时被工作的电器行解雇,丈夫所在的公司又因为经营不善而倒闭,两人双双失业。

好巧不巧,女儿这时候又未婚先孕,奉子成婚,办婚礼又要花费一大笔钱,让本来就不富裕的家庭雪上加霜。

为了节约开支,两人决定把在养老院的婆婆接回家里来住,这样一方面可以拿到婆婆的年金来贴补家用,另一方面又能让小姑子给赡养费。

但事情的进展并不如他们所愿。婆婆过惯了高消费的生活,顶级和牛、英式下午茶、名牌随身带,一天的消费就能赶上笃子一家四口人一个月的消费。

让笃子闹心的还远不止于此,刚到家不久,婆婆一下就被诈骗犯骗走了100万。行动之迅速,出手之果断,即便有国家反诈中心APP也难逃一劫。

夫妻两人的银行存款几乎被掏空,更别说剩下养老金了。

为了维持基本的生活,夫妻两人绞尽脑汁精打细算,在这个过程中,一家人的距离也在慢慢拉近。

后来,婆婆因为心绞痛住院,突然想明白了一些事,决定举办一场生前葬礼来答谢亲友。

在这场生前葬礼上,婆婆感谢了很多人,却特别感谢了笃子,在她沉浸在老伴离世所带来的寂寞和悲伤中时,是笃子的邀请让她感觉到生活重新被点亮了。

生前葬礼后,婆婆被小姑子接走,而笃子夫妇在儿子女儿都独立生活以后,卖掉了房屋,还清了贷款,住进了养老合租房,还留下了不少积蓄。

最终,电影给了我们一个happy ending,夫妻两人过上了自己喜欢的生活方式。

养老,到底需要多少钱?

我们总是习惯于谈论35岁的中年危机。殊不知,50岁的崩溃,也只在一念之间。

崩溃的点在于,我们会意识到,本来计划为养老储备的资金,根本不足以用来养老。

50岁的年龄,上有老下有小,处处要花钱,即便还能工作,收入来源也非常不稳定。

正如电影里所说的那样, 人生百年,只要活着,就得花钱。

“没有4000万日元就无法善终”、 “没有2000万日元的养老资金可能会很困难”这些话,无时不刻都在挑动着老龄化的日本民众的焦虑。

在考虑养老金的人,在看这部电影时多半会自动代入到主角笃子的身上,但在影片中,实际体验养老生活的,是婆婆这个角色。

在片尾婆婆的陈述中,让她走出丈夫去世所带来的寂寞和悲伤的,不是消费,而是家人。

即使当初笃子的初衷是为了省钱,但家人之间的陪伴、扶持和关心,在老年时候显得更加珍贵。

有充足的养老金的确很爽,它能给我们带来高品质的养老院生活,也能让我们随时都可以吃到想吃的和牛,但想要实现“养老金充足”这件事,本身是很艰难的,就像大家都知道赚钱好,但赚到钱的人毕竟是少数。

养老这件事,细化到每个地方,都需要去计划。

而当我们对“到底需要多少养老金才能养老?”这个问题感到好奇的时候,开始考虑这件事,都不算太晚。

两点建议

老龄化、少子化的日本的今天,就是我们即将要面对的明天。

养老,也即将成为困扰国人的沉重现实问题。

为了避免你有一天也遭遇到同样的情况,养老金没了,我给你提供两个建议:

1.尽早开始储备养老金

年轻的时候收入高,压力小,是提前为养老储备最好的时间。

无论是结婚、还是买房,都不应当影响到这个人生的关键任务。

等到40岁以上,各种压力都会让你步履维艰,为养老做准备就非常吃力了。

2.养老的钱,不仅要专款专用,还要源源不断

主人公笃子储备的养老资金,都放在银行存款里,虽然没有股票、基金的投资风险,但是还面临着挪用、诈骗等等风险。

用来养老的钱,不仅需要本金安全,还要能够伴随终身。

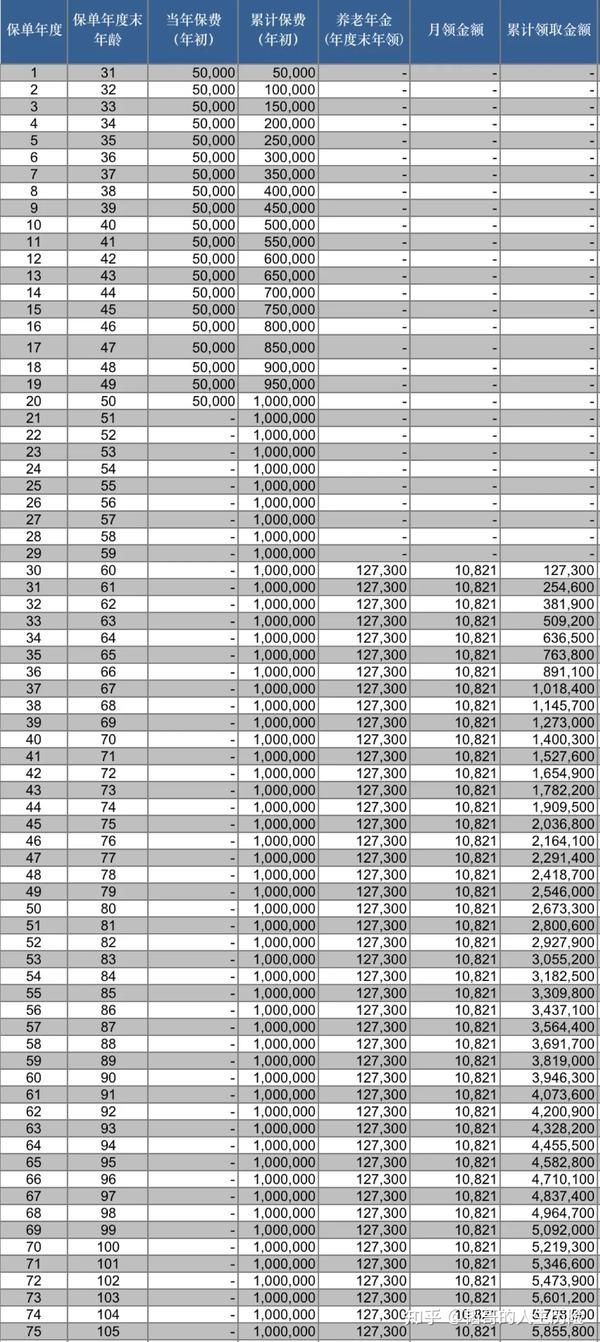

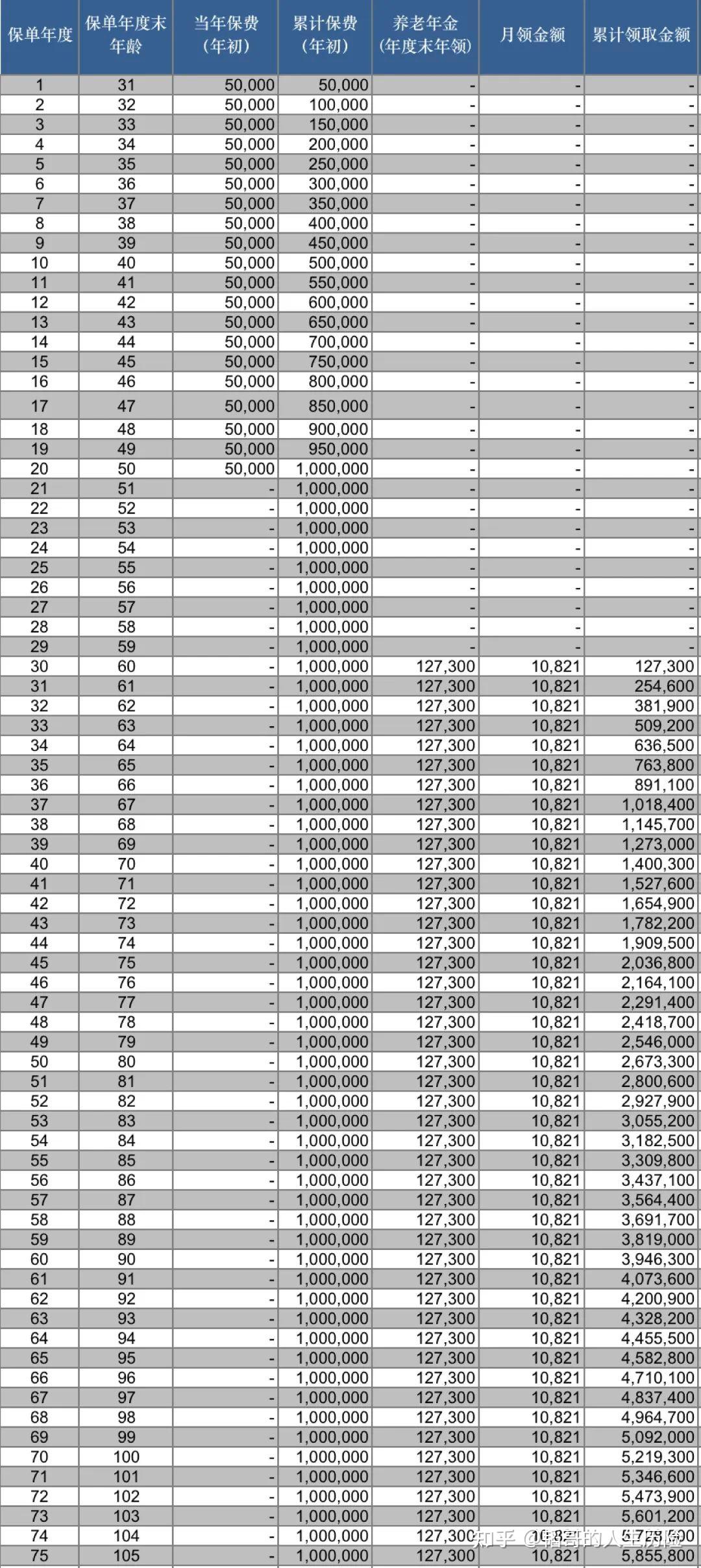

比如,你可以为自己准备一份养老年金,30岁女性开始,每年攒5万,连续攒20年,60岁开始领取养老金,每月可以领取10821元。

到80岁时,累计领取的养老金总额已经达到267万+。

这笔养老金,活多久,就可以领多久。

老年生活,就像是在漫无边际的沙漠里行走,真正的养老金,就像路途上每隔一公里都会提供的水源,一直支持我们走出沙漠,来到人生的终点。

人生不是电影,在终点等着我们的,也不一定都会是happy ending。

当我们真的陷入到没有养老的资金的境地,我们还能笑得出来吗?