小米生态链的过去,现在和未来

“做互联网的都知道,我们面前有三座大山——BAT,我们布局IoT,就是为了绕开BAT这三座大山。”——雷军

通过“渠道/供应链/生态+PE”的模式构建生态链,小米获得了硬件端的入口和完整的流量闭环,已经越过了BAT盘踞的移动互联网。

千亿市值的体外“护城河”

4月9日,石头科技申请在科创板上市;4月17日,九号智能申请在科创板上市,小米生态链帝国的冰山一角终于浮出水面。

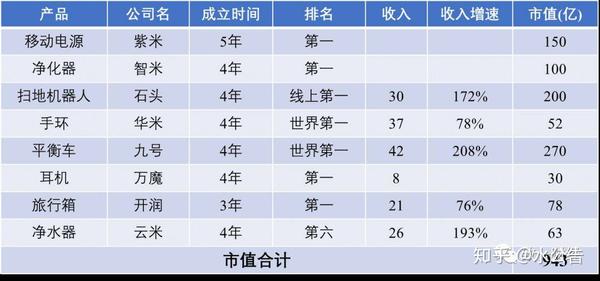

小米生态链的八大金刚,做小米移动电源的紫米、做小米空气净化器的智米、做米家扫地机器人的石头、做小米手环的华米、做九号平衡车和小米滑板车的九号智能、做小米耳机的万魔、做90分旅行箱的开润、做小米净水器的云米, 在A股+美股+科创板的市值已经到了1000亿的级别 。

小米自己的市值才2880亿。

雷军的生态链梦想是“ 通过200个小米工程师,撬动200家生态链公司、数万人的员工、千亿资本的投入” ,没想到这么快就接近了。

全世界消费级IoT(物联网)市场第一是小米,市场份额1.9%,第二、第三、第四都是世界级巨头:亚马逊(1.2%)、苹果(1%)、谷歌(0.9%)。

小米生态链的本质是什么?小米为什么要做生态链?为什么消费级IoT只有小米做成了?生态链怎样和小米产生共振,越过BAT这三座大山?

小米生态链的本质

以石头科技为例,大部分人对小米生态链的认知是:石头为小米代工“米家扫地机器人”,小米会买断所有的产品,然后经由小米之家、小米商城、米家APP、小米有品APP销售,扣除一定的销售成本后两家均分利润。

这其中的关键其实是: 小米为什么要找石头代工?是因为石头有制造优势、技术优势还是什么优势?石头就只是一个代工厂这么简单?

答案是

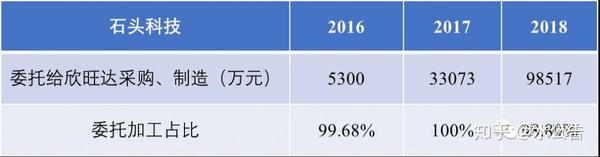

石头其实没有自己的工厂

,到目前为止石头生产的所有产品(包括米家和自有品牌石头)全部都是委托给A股上市公司——欣旺达加工生产制造的。很难想象一家收入30亿公司(米家机器人15亿、石头机器人15亿)完全没有自己的工厂?

那小米为什么要找石头做机器人,自己找代工厂不也一样吗?

因为速度 ,小米自己从头做机器人的速度肯定没有石头这么快。

智能硬件和做软件不同, 一方面产业成熟度不够 ,不同行业需要不同的智能化方案,小米难以承担不断试错的时间成本。

另一方面智能硬件的人才复用度很低 ,不像互联网公司倒闭了,研发团队打包收拾一下就可以直接去下一家公司,做电饭煲的可能没法直接转去做净水器。

小米如果想自己同时进入移动电源、手环、净水器、平衡车、扫地机器人等等行业,需要数以千计的不同行业的人才,管理难度和成本太高。

所以小米需要“创立”一个又一个单独的公司来承担试错和人才的成本,但是通用的平台型成本(渠道、营销、大数据、云计算等等)交给小米来承担。

这就是生态链的本质——小米通过承担生态链公司前期的渠道、供应链、生态成本,迅速将生态链公司推进行业第一梯队,后期通过股权投资分享生态链公司自身的发展红利。

这句话可以拆分成三个问题:

- 小米是怎么承担渠道、供应链和生态成本的?

- 生态链公司何以迅速成长?

- 小米如何分享生态链的发展红利?

渠道:小米开店的逻辑

生态链公司最初都是为小米代工“小米”或者“米家”品牌的商品,通过小米的线上和线下渠道销售,双方均分利润,后期利用口碑、产品、技术、市场方面的优势发展自有品牌提高毛利(因为小米和米家品牌几乎不赚钱)。

因为走小米渠道,营销费用基本上都由小米承担,所以生态链公司的营销费用都非常低:

2018年,石头的销售费用率只有5.35%,A股同样做扫地机器人的科沃斯销售费用率是17.82%。

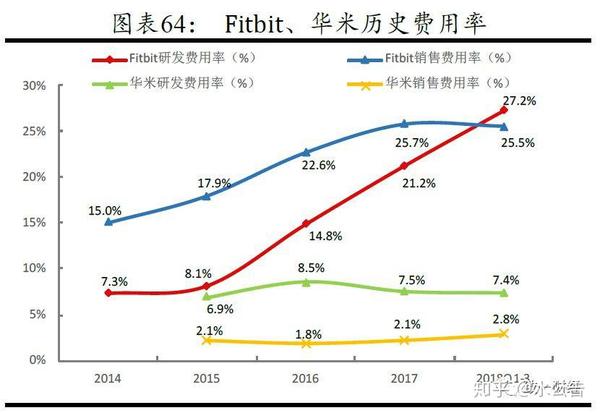

再如为小米做手环的华米科技(美股上市公司)和Fitbit(最先做智能手环的公司)的费用率对比:

Fitbit去年前三季度的销售费用率是25.5%,是华米的9倍。

所以 小米开店很有底气,开一家小米之家能带动生态链上几十个公司一起享受渠道的红利,开一家店一百家公司赚钱。

小米不只是线下渠道对于生态链产品是“流量红利”,小米的线上渠道对生态链公司来说也是“最优待遇”。

如下图所示(石头科技招股书):小米官方线上渠道(小米商城)的销售费率为0%,小米有品(米家APP也接入)的销售费用率大约是9.3%,但是其他渠道(天猫、京东、苏宁等等)的综合费率为11%。

这里很多人会有疑问: 生态链公司做自有品牌是不是会面临搭建自有渠道、销售费用率上升的问题?

的确从2016年开始,小米的八大金刚都开始做自有品牌,例如华米的Amazfit、石头的小瓦机器人、云米的油烟机和冰箱等等,搭建天猫、京东旗舰店甚至是线下店(云米已经有超过1500家线下体验店)的确会导致渠道费用的上升,但是销售费用的增长远远不及收入的增长。

共享小米的渠道还有两个好处:快速周转和大数据。

以小米手环和小米体重秤为例,小米利用大数据每个月会为华米提供生产预测,华米根据小米的预测采购下个月的原材料和零部件,实现“即时生产”(不需要大量备货,以订单为生产规模导向),大幅度提高人员和设备的效率。

同时小米和其他渠道不同,生态链的公司不用担心流动资金的周转问题。 小米在收到生态链的产品入仓以后就会支付给生态链公司第一笔货款,用以覆盖生态链公司的生产成本和运输费用 。等到小米卖出产品后会将毛利分成作为第二笔货款打给生态链公司。

商品和资金的快速周转保证了生态链公司在快速成长的过程中不会遇到流动性风险,同时也提高了公司的管理水平。

供应链:生态化反

小米生态链可以共享小米的优质供应商,在帮助生态链公司选择供应链的过程中积累供应链数据,小米也逐渐建立起了一套自己的供应商名单。虽然小米不干涉生态链公司的最终选择,但是小米的工程师团队会在历史评估数据的基础上得到对供应商的评估值,如果不达标会进行预警。

小米生态链系统内部也会产生不一样的化学反应(还记得贾总的名词“生态化反”吗),即生态链公司可能会出现供应链上下游的情况。

紫米曾是全世界最大的电芯采购商,是电源管理系统的专家,因此当九号平衡车需要采购电芯时,只需咨询紫米就可以获得非常专业的供应链建议。

紫米参与到投标中但是不做主要供应商,其他投标方就只能提高质量并且压低价格。小米内部估算紫米帮助生态链企业平均降低电芯采购成本20%。

通过对比科沃斯(2018年上市)和石头科技的招股书可以发现: 虽然2017年科沃斯采购电池组的金额是石头的3倍多,但是成本并没有降下来,反而比石头采购占比高2% ,从侧面证明了小米生态链共享供应链的优势。

在供应链的选择上小米有一条方法论,选择最优质的供应商和低价并不冲突,“爆款逻辑”可以降低供应链的整体成本使质优价低的产品最终盈利:

紫米做的移动电源定价69元,而当时移动电源的价格普遍在100元以上,而且紫米选用了进口电芯,刚开始时卖一个亏8元,但是随着口碑效应越卖越好,几个月以后紫米成为整条产业链最大的采购商,从上游拿货的价格也越来越好,最终成本能够下降到69元也有微利的水平。

下文也会分析小米生态链为什么能做成爆款,这里先分析爆款能给供应链带来什么优势:爆款可以保证长期、稳定的订单,大厂不用担心订单的波动对于固定成本的影响(包括近乎固定成本的人力成本),因此给到爆款的价格也是最低的。

生态:只有小米瞧得起的“小生意”

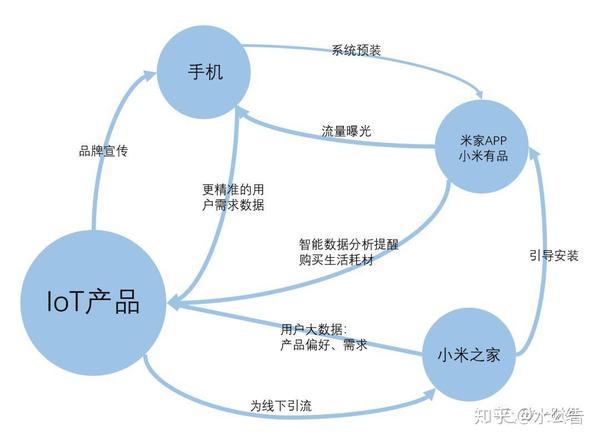

小米为生态链打造完整的闭环——通过IoT硬件的物联网模块,连接到控制中心(音箱、手机),再通过控制中心连接到小米的IoT平台,一切在用户手中都看上去十分流畅、没有难度,但 实际上是因为小米承担了大部分的生态成本 :手机、音箱、建设IoT云、建设开源框架、建设AI深度学习框架。

只要看看科沃斯的招股书中, 光是开发手机APP的研发人员居然比核心技术人员 (开发扫地机器人的SLAM视觉分析技术) 还多 :

IoT的前提是广泛连接的设备,这一点互联网巨头们正在通过亏本卖智能音箱试图达到,但是对于手机厂商来说却是再简单不过。

光是MIUI的活跃用户就有2.41亿,小米要做的就是不断开发新的IoT产品并且向生态链逐步导流,那反思一下为什么苹果、华为、三星、OV都没有做这件事(或者说布局完全落后于小米)?

因为消费IoT一直是手机厂商们看不上的小生意,就像前段时间恒大主席发言说“矿泉水什么的和恒大的体量不相符,只有新能源汽车这种产业才能配得上恒大的体量”。

小米2018年一年IoT收入“才”438亿,相比千亿级别的手机还是一个“小生意",更不用说4年前IoT刚起步时手机厂商必然不会重视。

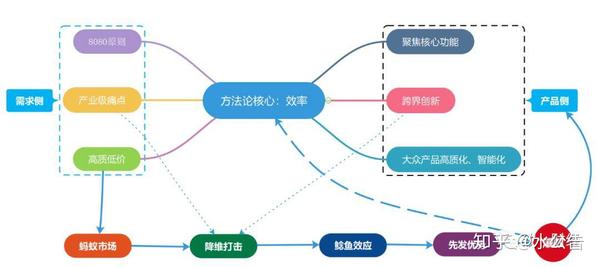

小米的生态链方法论

小米的生态链方法论主要架构如上图所示,一句话概括就是:

找到一个蚂蚁市场,设计一款满足核心需求的智能化产品,用新的智能和价格标准搅动整个行业的变革,形成先发优势,打造爆款,最终拉低成本达到更高的效率。

之前有不少人分析过小米的方法论,这里选一些不同的角度来看:

1. 小米生态链和亚马逊自营的比较

(亚马逊自营品类细分,来源:方正证券)

小米生态链的蚂蚁市场其实和亚马逊做自营品类有相似之处:竞争不充分(集中度低)、没有垄断玩家(行业内没有形成品牌优势)、大量中小卖家充斥市场、代工体系成熟。

亚马逊也选择了消费电子和快消品(纸尿布?不能想象要是天猫出品纸尿布会是什么场景)作为自营品牌的主要品类,一方面是希望通过消费电子的创新引领行业变革(Kindle),另一方面希望通过快消品的提高复购率和毛利率。

2. 效率的前提是爆款

说回小米的方法论核心——效率,效率的前提是做成爆款。爆款意味着快速周转的商品和资金、大订单带来的低成本,也意味着生态链公司可以飞速成长为行业龙头。

当下爆款已经不是营销带来的结果,而是产品和需求的完美贴合才能成就爆款。

最为典型的案例莫过于华米的手环和Fibit的功能对比:

华米和小米的手环不一定每个功能都有,但是可以满足80%的人80%的需求,相比Fitbit每一个功能都有大家却买不起。

3. 高电商渗透率的蚂蚁市场是小米的主场

在群龙无首的蚂蚁市场,小米的生态链公司无往不利还有一个原因不曾被提起,往往蚂蚁市场的产品更适合线上销售,小米的优势还是在线上。

无论是拖线板、移动电源还是扫地机器人,销售、维修、购买耗材等等操作都可以实现完整的线上服务流程,但是传统的家电(冰洗空)还是有较强的销售、售后壁垒,短时间小米难以对传统白电有较大的渗透。

生态链的未来:前期靠小米、后期小米靠

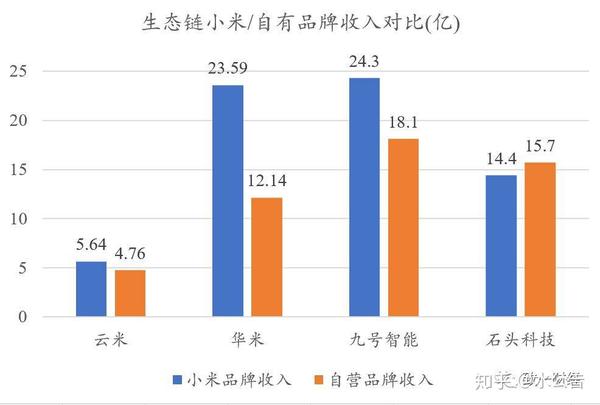

早期的生态链公司(华米、云米、九号智能等)自有品牌的收入和小米品牌的收入比例接近1:1,也就是说至少有一半收入来源和小米无关。

对于小米而言,这一半的收入是“免费”享受到的红利

——因为生态链自有品牌的技术投入、设计、渠道都不需要占用小米的资源。

前期小米通过大哥带小弟的模式推动生态链企业迅速做大成行业龙头,而后期『爆款逻辑』牌打完以后却要依靠生态链公司自己发展实现自身利益的最大化——因为小米在生态链企业中都只是小股东,大股东都是公司管理层——这恰恰是 小米生态链制度设计中最妙的一环 :

首先,管理层是大股东(小米方一般是小米和顺为合计持股10%~30%),那么管理层有最适当的动机推动公司的发展(赚的钱都是自己的)。

其次,小米对于生态链公司曾经有比较变态的规定是 “上市以前不准分红” ,管理层想要赚资本市场的钱就要推动公司达到上市的水准,那么必然要降低小米品牌和小米渠道的收入占比——一方面为了规避关联交易、一方面也是增厚利润的需要(小米品牌实在不赚钱)。

所以做大自有品牌是必然的途径之一。

对于小米,这一招也永远不亏,就算生态链公司没有做大自有品牌、没有上市,小米也可以继续做大生态链中小米品牌的产品,毕竟生态链产品的复购率远远高于手机。反之,只要生态链公司做大了自有品牌——小米就坐上了顺风车。

生态链公司的地位是按照股权排列的:股权比例越高、在生态链的话语权越高、在小米线上、线下的渠道能有更好的曝光和销量。换个角度想,小米股权的占比其实是另一种“资源入股“,小米能给生态链的越多、股权占比越高、生态链越依赖小米, 其实也是一把双刃剑 。

目标:成为物联网时代的“水电煤”?

BAT为什么难以逾越?因为资本、信息和用户都被BAT占据了:阿里和腾讯随时有千亿弹药待发;信息流绕不开百度头条,商品流绕不开阿里,用户流绕不开腾讯,BAT成了名副其实的互联网“水电煤”。

那小米呢? 利用IoT生态链构建了硬件端的入口和流量 。

从小米手机到小米的生态链产品,小米成为家庭智能生活的硬件入口,智能家居设备的连接、使用、更新都通过小米来完成,而这一切都和BAT充分渗透到每一个角落的移动互联网毫无关系。

每一台IoT设备,都有小米的物联网模块,连接到小米的控制硬件(小爱同学音箱、小米电视、小米手机),最终通过小米IoT云平台连接到互联网以及其他IoT设备:

小米净水器(云米生产),想要实时查看滤芯使用情况就要下载米家APP,而实现净水器联网的就是小米的IoT模块,连接到小米的IoT云。

小米生态链给了小米极为低廉的获客成本、带来了小米IoT的大繁荣,最终促进生态链内部的流量传导:

根据之前的文章分析小米2017年平均一台手机售价800元,但是每卖出一台手机带来的生态链消费就有256元,手机、IoT、应用、线下渠道形成完整的流量闭环,在这个过程中很少需要BAT的流量导入。

自成体系之后,小米的生态链逐步通过开放接入实现“水电煤”的目标:小米IoT云开放“端对云”和“云对云”的接入、宜家智能家居接入小爱同学、小爱同学开放给Siri使用等到,似乎都在为更深层次的基础设施做准备。

回顾小米生态链的发展历程,从开始之初定下“绕过BAT“的目标,到如今收入、估值都成为小米最大的亮点也不过4年时间。越过BAT,小米会成为下一个BAT吗?